영상

영상[서울=뉴스핌] 김승동 기자 = # A씨는 노후 준비를 위해 연금보험을 고민했다. 보험설계사는 종신보험을 추천했다. 젊을 때는 조기 사망에 대한 보장을, 나이가 들어서는 연금으로 활용할 수도 있다고 강조했다. 두 마리 토끼를 잡을 수 있어 연금보험보다 좋다는 얘기였다.

결론부터 말하면 이 설계사는 불완전판매를 했다. 종신보험은 노후를 준비하기 위해 가입하는 상품이 아니다. 조기 사망에 대비하는 상품이어서 보험료는 가입 초기에 대부분 납입하므로 적지 않은 적립금이 쌓일 뿐이다. 사망보험금을 준비하는 게 아닌 노후 준비가 목적이라면 가장 비효율적인 상품 중 하나다. 보험설계사가 종신보험을 강권한 이유는 판매자에게 지급되는 수당이 많기 때문이다.

◆ 종신보험 사업비, 연금보험의 2~3배

보험 상품은 보장 기능이 주된 역할인지 저축 기능이 주된 역할인지에 따라 크게 보장성보험, 저축성보험으로 구분된다. 보장성보험의 대표 상품은 종신보험, 암보험, 건강보험 등이다. 저축성보험은 연금보험이 대표적이다. 통상 보장성보험은 납입하는 돈의 15~30%를 사업비(설계사 판매수당 등)로 차감하는 반면 저축성보험 사업비는 7~10%다.

가령 20년 동안 매월 40만원을 납입하는 보험에 가입하면 납입하는 총 보험료는 9600만원이다. 이 보험이 보장성인 종신보험이라면 사업비는 2000만원 내외다. 반면 저축성인 연금보험이라면 사업비는 700만원 정도에 그친다. 보험사와 설계사는 종신보험의 저축 기능을 강조해 판매하려 한다.

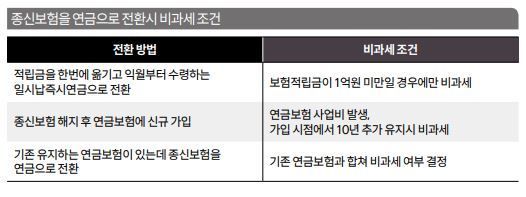

종신보험에 부가되는 ‘연금전환특약’도 고객을 헷갈리게 하는 수단으로 이용된다. 자녀가 성인이 돼 경제적 독립을 하면 사망보험금보다 노후자금이 더 필요해진다. 이때 종신보험에 쌓여 있는 돈을 노후에 연금으로 전환하라고 설계사는 설명한다. 하지만 연금전환을 하게 되면 비과세 혜택이 사라진다는 건 말하지 않는다.

보험은 5년 이상 납입하고 10년 이상 유지하면 납입한 원금보다 늘어난 보험금 전액에 대해 비과세 혜택을 준다. 40세에 종신보험에 가입했고 20년을 유지하다 60세에 연금전환을 신청했다고 치자. 연금전환을 하면 종신보험을 해지하고 다시 일시납으로 연금보험에 가입한 구조다. 현행 세법상 일시납즉시연금보험의 비과세 조건은 개인당 1억원이다. 보험사에서 판매하는 저해지 종신보험에 40세 남성이 20년을 납입해 적립금 1억원을 만들려면 월 40만원을 납입하면 된다. 총납입금액은 9600만원이며 20년 후 시점에 보험적립금은 1억400만원(환급률 약 108%)이 된다.

이 해지환급금을 연금보험에 재가입하는 형식이다. 그러나 해지환급금이 1억원을 초과하기 때문에 비과세 요건에 해당하지 않게 된다. 적립금이 1억원이 넘는 종신보험을 한꺼번에 연금으로 전환할 경우 비과세 혜택을 받지 못하는 것이다.

◆ 연금전환시, 비과세 혜택도 사라져

아예 종신보험을 해지할 수도 있다. 해지해도 연금전환할 때와 적립금은 동일하다. 다만 이 경우에는 연금보험에 신규 가입하는 것이기 때문에 저축성보험에서 차감하는 사업비를 뗀다. 1억원의 7%면 약 700만원의 사업비를 다시 차감하는 거다. 여기에 비과세 혜택을 받기 위해서는 다시 10년의 기간을 유지하거나 종신형 연금으로만 선택해야 한다.

게다가 기존 연금보험을 가지고 있다면 연금보험에 있는 적립금과 합산해서 비과세 가능 여부를 따져봐야 한다. 가령 40세 남성이 연금보험에 월 150만원을 납입하다가 종신보험에 신규 가입, 추가로 40만원을 냈다. 그리고 60세에 종신보험을 연금으로 전환했다. 이 경우 기존 연금보험을 비과세 한도까지 납입하고 있었기 때문에 초과하는 금액은 비과세 혜택을 받지 못한다. 연금보험과 종신보험 두 상품 중 하나는 비과세 혜택에서 제외된다는 거다.

보험에 정통한 한 세무사는 “종신보험에 가입해 수익을 내기도 쉽지 않으며, 수익을 낸다고 해도 노후에 비과세 혜택을 받으려면 까다로운 조건을 모두 맞춰야 한다”며 “현재 이런 세법을 제대로 교육하지 않고 연금전환 기능만 강조하며 가입을 종용하고 있어 향후 대규모 민원이 발생할 우려가 있다”고 설명했다.

0I087094891@newspim.com