영상

영상[서울=뉴스핌] 김유림 기자 = 이번주(11~15일) 해외 프로젝트 등 실적 모멘텀을 보유하고 있는 건설주들이 추천주 리스트에 대거 올랐다.

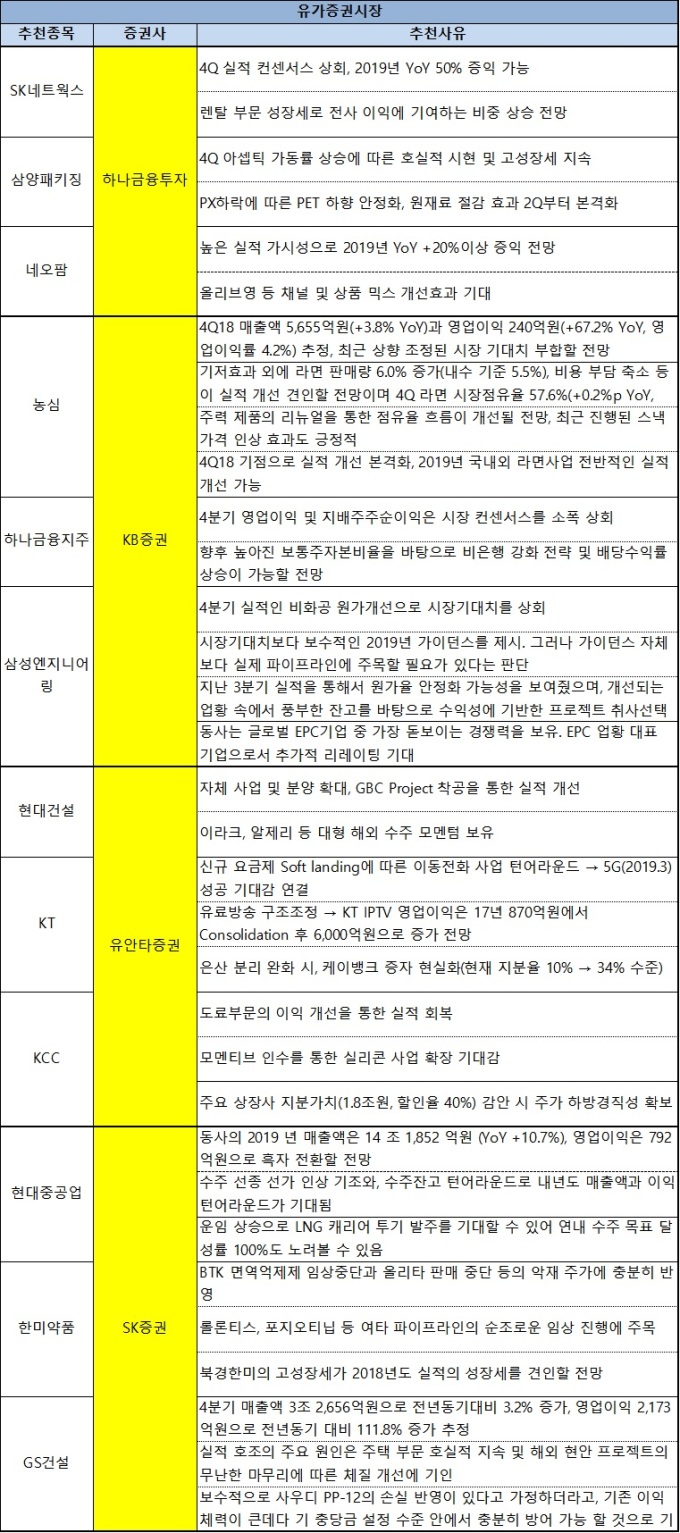

유안타증권은 현대건설을 추천했다. 유안타증권은 현대건설에 대해 “자체 사업 및 분양 확대, GBC Project 착공 등 실적 개선 기대감이 크다”라며 “특히 이라크 알제리 등 대형 해외 수주 모멘텀을 보유하고 있다”고 이유를 설명했다.

앞서 김기룡 유안타증권 연구원은 최근 리포트를 통해 현대건설의 2019년 매출액은 전년보다 3.6% 증가한 17.3조원, 영업이익은 30.6% 늘어난 1,1조원으로 추정했다.

김기룡 연구원은 “2018년 분양 확대 및 자체사업 등을 통한 주택부문 실적 기여 확대, 대형 해외 Project 준공을 통한 원가율 개선으로 뚜렷한 이익 개선을 예상한다”며 "UAE GAP, 알제리 HMD Project 상업 입찰 마감이 2월 중순으로 지연됐지만 이라크와 알제리 Project 수주 기대감 등은 호재로 작용할 것"이라고 했다.

이어 김 연구원은 “현 주가는 12개월 선행 주가수익배율(PER) 하단 평균 수준에 불과, 해외 수주 회복 및 이익 개선세 감안 시 매수 전략 유효할 것으로 판단한다”며 투자의견 매수, 목표주가 7만8000원과 함께 유안타증권 건설업종 최선호주 의견을 유지했다.

SK증권은 GS건설을 추천주로 제시했다. SK증권은 “4분기 매출액 3조2656억원으로 전년 동기 대비 3.2% 증가, 영업이익 2173억원으로 전년 동기 대비 111.8% 증가할 것”이라며 “실적 호조의 주요 원인은 주택 부문 호실적 지속 및 해외 현안 프로젝트의 무난한 마무리에 따른 체질 개선”고 분석했다.

이어 “보수적으로 사우디 PP-12의 손실 반영을 가정하더라고, 기존 이익 체력이 큰 데다 기 충당금 설정 수준 안에서 충분히 방어 가능할 것으로 기대된다”고 덧붙였다.

김세련 SK증권 연구원은 “지난해 4분기 호실적의 주요 원인은 플랜트 일부 현장의 체인지 오더 증액분 및 주택부문 고마진세 지속에 기인한다”며 “2019년 매출 감소에도 주택 부문 비중 확대에 따라 높은 이익률이 지속될 것으로 기대된다”고 분석했다.

그는 또한 “올해 국내 에너지 업체들의 설비투자(CAPEX)에 따른 수주 및 아람코 턴어라운드, 터키 HDHPP, UAE GAP 등의 수주시 양호한 실적을 기록할 수 있을 것으로 기대된다”고 덧붙였다.

urim@newspim.com