영상

영상[서울=뉴스핌] 김형락 기자 = 미래에셋대우는 한진그룹의 발전 방안에 따른 수혜종목으로 대한항공을 꼽았다.

류제현 미래에셋대우 연구원은 14일 "전날 한진그룹이 발표한 중장기 비전 및 한진칼 경영발전 방안은 대한항공의 펀더멘털(실적 대비 주가수준) 개선과 장기 주주 가치 개선에 긍정적 요인"이라며 "장기 영업이익 개선(부채비율 300% 및 이자보상배율 4배)을 위해서는 전체 이익의 70%를 차지하는 대한항공에 집중해야 할 수 밖에 없다"고 밝혔다.

류 연구원은 "유일하게 매각이 확정된 송현동 부지(2008년 2900억원에 매입) 역시 대한항공 소유로 매각시 의미 있는 현금 유입이 기대된다"며 "최근 유가 하락과 장거리 노선 업황 호조, 설비투자(CAPEX) 감소 등으로 현금흐름이 개선될 것으로 보여 주주가치의 지속상승도 예상된다"고 말했다.

전날 한진그룹은 공시를 통해 한진그룹의 중장기 비전 및 한진칼의 경영 발전 방안을 발표했다. 주요 내용은 2018년 매출 16조5000억원, 영업이익 1조원 수준인 그룹의 규모를 2023년까지 매출액 22조3000억원(연평균 성장률 6%), 영업이익 2조2000억원(연평균 성장률 17%)으로 확대한다는 것이다.

그 밖에 한진칼의 경영 발전 방향으로 △감사 1인을 사외이사로 대체하면서 사내이사와 사외이사 비율 3:4로 조정하는 지배구조 개선 △감사위원회 및 내부거래 위원회 도입 등 경영 투명성 강화 △ 배당 성향 50%로 확대 및 공동 IR 진행 등으로 주주소통 강화하는 주주 중시 정책 확대 △부채비율 개선, 송현동 부지 매각, 계열사 통합, 택배 터미널 투자 등 사업 구조 선진화 등을 제시했다.

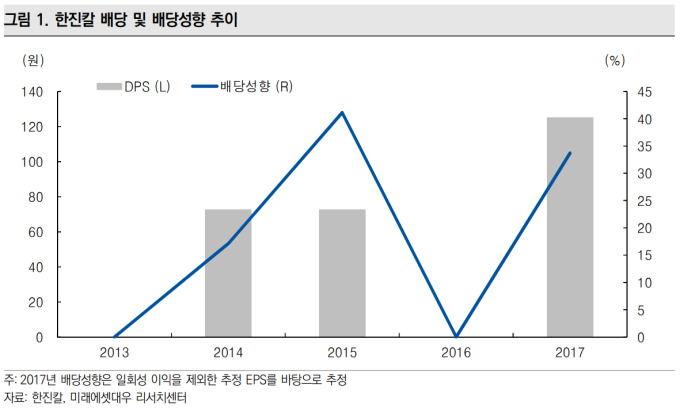

류 연구원은 "2018년 배당성향을 50% 이상으로 확대하는 내용은 과거 배당 발생 시 배당성향(약 17~41% 수준) 보다 높은 것이나 별도 기준 배당성향이라는 점은 아쉬운 부분"이라고 평가했다.

rock@newspim.com