영상

영상[서울=뉴스핌] 백진규 기자 = 한국신용평가가 종합건설사 한신공영의 신용등급을 'BBB'로 평가했다. 자체 분양사업 실적 기여로 외형이 확대되고 수익성이 개선됐다는 설명이다.

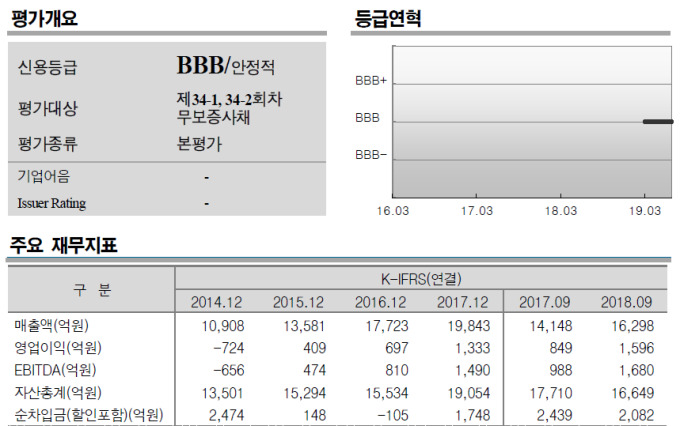

한국신용평가(이하 한신평)는 6일 한신공영의 무보증사채 및 자체 신용등급을 'BBB'로 평가하고, 등급 전망을 '안정적'으로 부여했다.

한신평은 주요 평가요인으로 △양호한 영업실적 및 재무구조 개선 △기 분양 자체사업의 투입자금 회수 △민간 개발사업 확대 △보유자산에 기반한 대체자금조달능력 등을 꼽았다.

한신공영은 지난 1950년 설립된 회사로, 2018년 기준 토건 부문 시공능력평가액 순위 15위인 건설회사다. 2002년 코암시앤시개발이 유상증자에 참여하면서 한신공영의 최대주주가 됐다.

한신평은 2014년 하반기 이후 한신공영이 자체 분양사업의 공급을 확대하면서, 외형이 2조원 수준으로 성장하고 수익성이 크게 개선됐다고 설명했다. 연결기준 부채비율은 2016년 말 479.4%에서 2018년 9월 말 318.2%로 줄었다.

다만 비우호적 사업환경으로 인해, 영업실적은 2018년 정점을 찍고 둔화세를 보일 전망이다.

이에 류종하 한신평 수석연구원은 "물가상승 설계변경 등으로 2019년 영업수익성은 전년 대비 하락할 전망"이라며 "운전자본 회수에 힘입어 재무구조 개선세는 유지될 것"이라고 설명했다.

지난해 9월 말 기준, 한신공영은 부동산 7047억원 및 공정가치측정금융자산 778억원 등을 보유하고 있다. 류종하 수석연구원은 "대체자금조달원을 확보하고 있어 영업측면 변동성 보완에 도움이 될 것"이라고 봤다.

끝으로 한신평은 향후 주택경기에 따른 영업실적 및 현금흐름 변동성에 대해 추가 모니터링이 필요하다고 덧붙였다.

bjgchina@newspim.com