영상

영상[편집자] 이 기사는 3월 6일 오후 2시20분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[서울=뉴스핌] 김승동 기자 = 늘어난 사람들의 평균수명을 반영해 보험사들이 4월부터 보장성보험의 보험료를 낮출 예정인 가운데 유독 DB손해보험만 보험료 인상을 계획중인 것으로 드러났다.

6일 보험업계에 따르면 각 사들은 늘어난 평균수명을 반영해 보험상품을 일괄 개정에 나서고 있다. 이에 따라 대부분의 보장성보험 가격이 인하될 예정이다. 하지만 DB손보는 되레 내달 보험료 인상을 계획하고 최근 절판 마케팅에 적극 나서고 있다. 보험료가 곧 오를 예정이니 서둘러 보장성보험 가입을 권유하는 상황인 것이다.

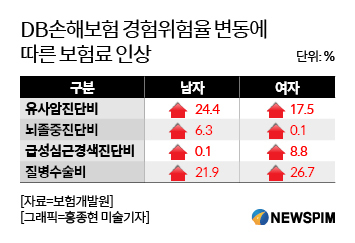

DB손보에 따르면 내달 상품을 개정하면서 유사암·뇌졸중·급성심근경색진단비 등의 보험료를 인상한다고 내부 보험설계사들에게 공지했다. 보험료가 곧 오르니 서둘러 가입을 권유하는 이른바 절판마케팅 진행을 위해서다.

반면 대부분 보험사들은 내달 보장성보험료를 인하할 방침이다. 늘어난 평균수명을 반영해 사망·질병 위험률이 약 20% 가량 낮아지기 때문이다. 낮아진 위험률을 반영해 보험료도 떨어뜨리겠다는 것이다.

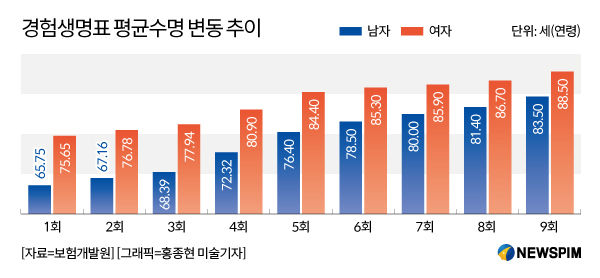

보험사들의 이 같은 방침은 새로운 경험생명표 영향이다. 경험생명표는 보험가입자의 위험률(사망률, 사고율)과 평균수명 등을 예측한 자료로 보험료 산정의 주된 잣대로 활용돼 왔다. 평균수명이 증가한 경험생명표가 반영되면 보장성보험료 인하 효과가 발생한다.

경험생명표는 각 보험사들의 통계를 바탕으로 보험개발원이 산출하고 금융감독원이 심사한다. 지난 1989년 제1회 경험생명표가 작성된 후 지금까지 개정 때마다 평균수명이 증가했다.

다만 지금까지는 개정된 경험생명표를 반영해도 보장성보험료가 내려가지 못했다. 시중금리가 꾸준히 낮아진 탓에 경험생명표 반영 시기에 맞춰 보험료산출이율(예정이율)도 낮췄기 때문이다.

즉 보험료가 낮아지는 효과가 있는 경험생명표를 반영한 상품 개정시, 보험료 인상 효과가 있는 예정이율을 동시에 인하해 보험료 인하폭을 상쇄시켰다. 예정이율이란 고객에게 거둔 보험료를 굴려 얻을 수 있을 것으로 예측한 수익률이다. 장기상품인 보험에 적용하는 예정이율을 0.5% 인하하면 보장성보험료는 최대 20% 이상 인상되는 효과가 있다. 하지만 이번 개정에선 예정이율을 낮추기 어려워졌다. 시중금리가 오른 영향이다.

이런 가운데 DB손보는 보험료를 인상할 계획이다. DB손보 관계자는 “대형 보험사들의 경우 경험생명표에 의지하지 않고 자체 통계를 쓸 수 있는데, 상품 개정시 경험위험률을 더 많이 반영해왔다”며 “이에 경험위험률을 반영해 일부 보장성보험의 보험료를 올릴 필요가 있다고 판단했다”고 설명했다.

하지만 보험업계 상품 전문가들은 DB손보의 이 같은 전략에 의구심을 드러낸다. 한 보험사 상품담당 임원은 “수술비 담보를 제외한 보장성보험료 인하를 검토중”이라며 “DB손보가 내달 보험료를 인상한다고 절판마케팅을 하는 것은 적절치 않은 것 같다”고 지적했다.

대형보험사 한 관계자는 “4월 상품을 개정하면서 보장성보험료를 인하할 예정”이라며 “DB손보의 전략은 보험료를 높이기 위해 평균수명 증가로 인한 사망이나 질병 위험률 감소를 제대로 반영하지 않은 것 같다”고 전했다.

0I087094891@newspim.com