영상

영상[서울=뉴스핌] 김유림 기자 = 대신증권은 삼성전자에 대해 올해 반도체 및 디스플레이 부문 실적 악화를 예상했다. 그러나 하반기부터 중국 기업을 중심으로 수요 회복을 전망하며, 투자의견 매수, 목표주가 5만원을 유지했다.

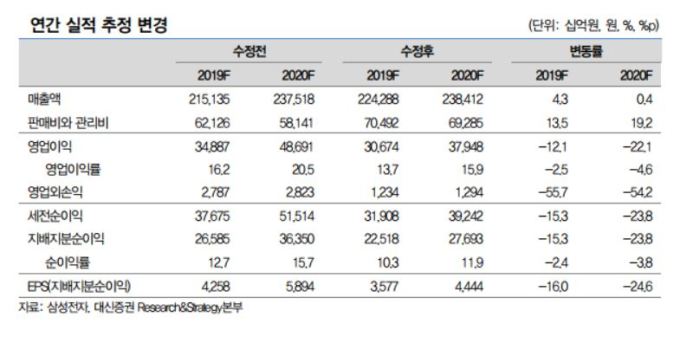

27일 이수빈 대신증권 연구원은 “삼성전자의 올해 1분기 매출은 전년 동기대비 11% 감소한 54.1조원, 영업이익은 55% 하락한 7조원을 예상한다”며 “사업부문별 영업이익은 반도체 4.5조원, 디스플레이 -0.7조원(적자전환), IM(스마트폰) 2.5조원, 가전 0.5조원으로 전망한다”고 밝혔다.

이어 이 연구원은 “반도체 사업부, D램 부문 영업이익 4.5조원, 낸드 부문 손익분기점 예상되며, 재고 증가 따른 판매가격 하락에 기인한다”며 “올해 1분기 D램 판매가격은 직전 분기보다 24% 하락, 낸드 판매가격 역시 32% 감소로 추정된다. 반면 출하량은 전 분기 대비 D램과 낸드 각각 1%, 2% 하락을 기록하며 우려대비 양호할 것”이라고 예상했다.

아울러 삼성전자는 디스플레이 사업부, 고객사 스마트폰 판매 부진으로 고정비 부담 증가, 신규 라인 가동 재개로 감가상각비가 올해 1분기부터 향후 5년간 발생할 예정이다.

이 연구원은 “IM 사업부의 갤럭시 S10 전작대비 양호한 판매량 기록 중이며, 가전사업부가 비수기임에도 불구 공기청정기 판매 호조, 여름을 대비한 에어컨 수요가 1분기 말 발생하고 있다”고 전했다.

AI MY뉴스 AI 추천

이어 그는 “동사는 메모리 반도체 산업내 1위 기업으로 후발주자 대비 높은 기술 경쟁력 보유하고 있다”면서 “중화권 기업을 중심으로 신규 출시 모바일 기기당 탑재량 증가하며 수요 회복 예상된다. 하반기 데이터센터향 반도체 수요 회복되며 점진적으로 고객사의 재고 소진이 기대된다”고 덧붙였다.

urim@newspim.com