영상

영상[타이베이=뉴스핌] 강소영 기자='상하이판 나스닥'으로 불리며 출범 전부터 전 세계 자본시장의 이목을 끌고 있는 커촹반(科創板)의 정식 개장이 임박한 것으로 보인다. 중국 매체는 이르면 6월 첫 상장 기업이 등장할 것으로 예상하고 있다. 커촹반이 홍콩 및 미국 나스닥과 어깨를 나란히 할 시장으로 거듭날 수 있을지 관심이 쏠리고 있다.

중국 시장에서는 커촹반에서 차세대 BATJ(바이두·알리바바·텐센트·징둥)가 나타날 수 있다는 기대감이 높아지고 있다. 설립 후 불과 20년도 안된 BATJ는 중국 최고의 IT 기업으로 성장했고, 전 세계로 영향력을 뻗치는 글로벌 기업의 면모를 갖추고 있다. 그러나, 중국의 자본시장과 투자자 입장에서는 안타깝게도 이들 4개 기업 모두 중국 A주가 아닌 홍콩과 미국 증시에 상장했다.

커촹반의 성패는 향후 BATJ처럼 성장할 수 있는 유망 기업을 얼마나 유치할 수 있느냐에 달려있다고 볼 수 있다. 잠재 성장성이 높은 기업 유치를 위해 중국 금융당국이 '파격'에 가까운 다양한 제도를 커촹반에 도입한 것도 이 때문이다. 현재 중국 시장의 반응도 뜨겁다. 1차 상장심사 대상에 오른 9개 기업 외에도 많은 중국 과학기술 기업이 커촹반 상장을 희망하고 있는 것으로 알려졌다.

커촹반 시장이 안착하면, 홍콩과 미국 나스닥 시장도 '긴장'하지 않을 수 없다. 전 세계 기업의 상장이 가능한 홍콩·미국과 달리 커촹반에는 중국 기업만 상장할 수 있지만, 중국 과학기술 수준의 향상 속도로 보면 BATJ와 같은 '대어'를 두고 경쟁해야 할 시장이 늘어나는 셈이 되기 때문이다.

커촹반의 가능성은 이 시장에 상장할 기업을 통해 간접적으로 판단할 수 있다. 중국 디이차이징(第一財經)은 글로벌 시장에서 성장기업 상장 시장으로 자리매김한 홍콩 증시와 미국 나스닥 시장을 커촹반 시장과 비교 분석하고, 이를 통해 커촹반 시장의 잠재력과 해결해야 할 과제를 제시했다.

◆ 빛을 잃어가는 홍콩GEM, 홍콩을 배우는 커촹반이 대항마 될 수 있어

커촹반에서는 기존 A주에선 도입하지 못했던 다양한 제도가 시행된다. 엄격한 증권당국의 승인을 얻어야 하는 기존 상장 제도와 달리 커촹반에선 주식 등록 시스템이 도입된다. 재무구조에 대한 요건도 대폭 완화돼 적자를 내는 기업이라도 특정 조건을 충족하면 커촹반에 상장할 수 있다.

이 밖에 차등의결권, 계약통제모델(VIE)도 허용했다. 주가 변동폭 제한도 대폭 완화했다. 상하이와 선전 거래소는 일일 주가 상·하한 변동폭이 10%로 정해졌지만, 커촹반은 20%로 확대했다. 커촹반 개장 첫 5일은 주가 상하한 한도 규제가 없다.

이러한 일련의 개혁을 통해 커촹반은 중국 본토 주식시장 가운데서 홍콩과 미국 나스닥의 제도와 가장 유사한 시스템을 가진 시장이 됐다.

상장을 희망하는 중국 기업 입장에서는 적자 상태에서도 상장이 허용된 재무지표 개혁이 가장 파격적으로 느껴질 수 있다. 벤처 스타트업 기업을 유치하기 위한 가장 매력적인 유인책으로 작용할 수 있는 부분이다.

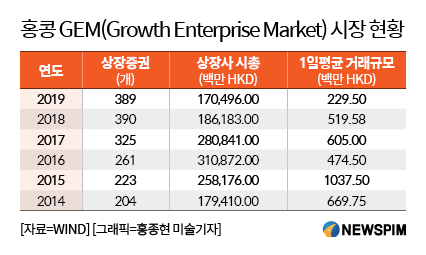

하지만 근처 홍콩거래소도 지난해 과학기술 기업 유치를 위해 상장사의 재무요건을 대폭 완화했다. 재무요건으로만 보면 홍콩거래소가 커촹반보다 진입 문턱이 낮다고 볼 수 있다. 홍콩의 창업판인 GEM의 상장 문턱은 더욱 낮다.

그러나 시장 전문가들은 홍콩 창업판이 설립 당시의 목표에서 갈수록 멀어지고 있다고 평가한다. GEM 상장 기준이 너무 약해 기업 검증 능력이 부족하고, GEM 시장이 유동성 확대에 의존한 나머지 시장 건전성이 악화되고 있다는 분석이다. 여기에 정보공개, 기업가치 산정 시스템도 불완전해 글로벌IPO 시장에서 홍콩GEM이 점차 외면을 받고 있다.

이러한 측면에서 보면 홍콩시장보다는 다소 엄격한 기준을 적용한 커촹반이 상장 후 오히려 유리한 입지를 다질 수 있을 전망이다. 홍콩 제도를 모방하면서 홍콩 시장의 실패 경험을 흡수하면 커촹반이 홍콩을 대체할 신흥기업 시장으로 성장할 수 있을 것으로 기대된다.

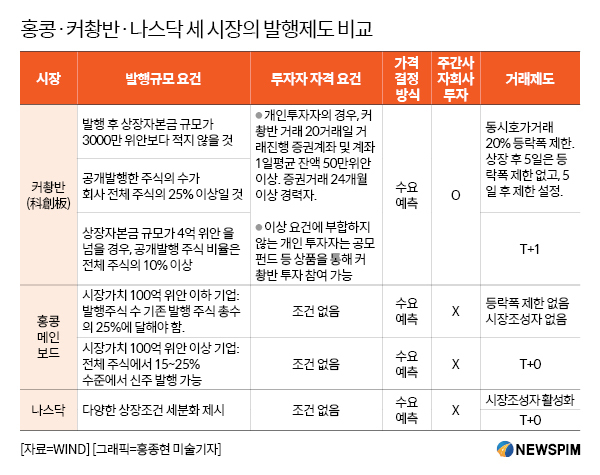

나스닥은 재무적, 유동성 및 기업지배구조에서 비교적 다양한 기존을 제시하고 있다. 홍콩GEM과 상하이 커촹반에 비하면 상장 요건이 매우 다층적이다. 다양한 상황의 기업에 세분화된 필요조건을 적용하고 있다. 세계적으로 높은 수준의 상장 요건을 갖춘 기업에게는 나스닥-GS, 상품과 서비스가 글로벌 수준에 도달한 기업은 나스닥-GM, 자본조달이 목적인 회사에는 나스닥-CM의 상장 요건 선택을 제시한다.

◆ 거래제도, 커촹반 편리성과 개방보다 안정성에 방점

커촹반의 투자자와 거래제도에서 홍콩과 미국 나스닥보다 다소 엄격한 기준을 적용한다. 홍콩과 미국은 투자자에 대한 조건이 없지만, 중국 커촹반은 개인투자자의 경우 ▲ 2년 이상의 증시 투자 경험 ▲ 증권계좌 잔고 50만 위안 이상의 조건을 내걸었다. 이상의 조건에 부합하지 않는 개인투자자는 공모펀드 등을 통한 간접투자를 할 수 있다.

주가 변동폭 제한도 설정했다. 커촹반 개장 후 첫 5거래일은 주가 상하한선 제한이 없고, 이후부터는 등락폭 20%의 규제를 받게 된다. 상하이와 선전거래소의 10%보다는 두 배 늘어났지만, 홍콩과 미국에는 없는 시스템이다.

데이트레이딩(T+0)이 가능한 홍콩 미국 나스닥과 달리 커촹반도 기존 A주와 마찬가지로 T+1(당일 매수한 주식을 다음날 매도 가능) 제도를 채택했다. 시장과 투자자의 인식이 비교적 성숙한 홍콩과 미국 증시와 달리 처음 실험적인 제도 시행을 앞둔 커촹반의 경우 안정성과 리스크 억제에 방점을 둔 것으로 풀이된다.

대주주 등의 보호예수 기간도 홍콩 메인보드와 나스닥보다 훨씬 길게 설정됐다. 홍콩 메인보드와 미국 나스닥은 기본적으로 6개월의 보호예수 기간을 뒀지만, 커촹반은 상장신청인과 대주주가 IPO 이후 최대 36개월 동안 신주를 매도할 수 없도록 제한했다.

◆ 커촹반 엄격한 상장폐지 추구, 그러나 투자자 보호 여전히 미흡

커촹반은 상장 요건을 대폭 완화한 반면 , 정보공개와 상장폐지 등 투자자 보호 요건을 특별히 강화한 것이 특징이다. 그러나 집행의지, 시장 환경, 관련 법률 등의 측면에서 여전히 미국과 같은 선진 시장에 비해 투자자 보호 장치가 미흡하다는 지적을 받고 있다.

미국 나스닥은 매우 엄격한 상장폐지 제도를 운영하고 있다. 중국 궈위안(國元)증권이 집계한 자료에 따르면, 2016년 나스닥 상장 기업은 70개였지만, 그해 상장폐지를 한 기업은 224개에 달했다. 최근 몇 년 나스닥 상장폐지 기업 수량이 가장 적었던 해는 2014년으로 전체 상장사의 32%에 해당하는 기업이 상장폐지됐다.

커촹반도 중국 증시로서는 '역사상 가장 엄격한' 상장폐지 제도를 시행할 방침이다. 시장 건전성과 투자자 보호를 위해서다.

그러나 시장 전문가들은 실제 커촹반의 '호언장담' 처럼 부실기업의 상장폐지가 엄격하게 이뤄질지는 지켜봐야 한다고 밝혔다. A주에서도 상장폐지 시행을 시도했지만 번번이 제대로 이뤄지지 않았기 때문이다.

투자자 보호 관련 법률도 미흡한 것으로 지적을 받고 있다. 미국은 상장사의 위법행위가 발생하면 집단소송, 행정 중재와 조종, 페어펀드(Fair Fund) 등 다양한 제도적 장치를 마련했다. 하지만 중국은 민사소송 제도가 불완전하고, 금융투자 상품을 둘러싼 법적 분쟁이 발생할 경우 투자자의 권익을 보호할 장치가 부족하다.

중국 금융당국도 이러한 문제점을 인지하고 커촹반 운영 과정에서 제도적으로 미흡한 부분을 보완해 나갈 방침이지만, 시장이 만족할만한 수준으로 신속한 개선이 이뤄질 수 있을지는 미지수다.

jsy@newspim.com