영상

영상[서울=뉴스핌] 장봄이 기자= 오는 5일 삼성전자 1분기 실적 잠정치 발표를 시작으로 반도체·에너지·조선 등 국내주요 기업 실적발표시즌에 들어간다. 지난달 26일 삼성전자가 이례적으로 실적 하향 전망을 내고 어닝쇼크를 예고한 터라 일찌감치 관심이 쏠린다.

1일 관련 업계에 따르면 삼성전자는 5일 1분기 실적 잠정치를 발표할 예정이다. 1분기 영업이익은 전년 동기 대비 61.1% 감소한 6조1000억원으로 전망된다. 반도체 부문 영업이익은 4조원으로 예상되며, 디스플레이 부문은 7000억원의 영업 적자가 전망된다.

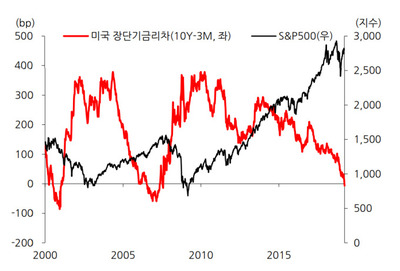

1분기 반도체 산업은 최악의 국면을 통과하며 실적 바닥을 형성할 것으로 보고 있다. 김동원 KB증권 연구원은 "연초 이후 메모리 자본 지출(capex) 축소가 2분기 공급 조절에 영향을 미치고 있다"며 "상반기 메모리 시장은 가격과 수급 측면에서 바닥을 형성할 것으로 보인다"고 설명했다.

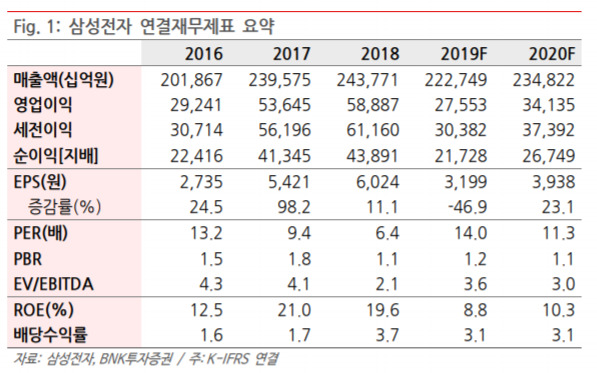

BNK투자증권은 1분기 삼성전자 매출액과 영업이익을 각각 53.6조원, 영업이익 6.4조원으로 예상했다. 이는 전년 대비 11.5%, 58.8% 감소한 것이다.

박성순 BNK투자증권 연구원은 "반도체 영업이익 4조1000억원을 예상한다"며 "디스플레이는 LCD 가격 하락이 지속되는 가운데, 플렉시블 OLED 역시 북미 고객사의 물량이 급감과 함께 A4 라인 감가상각비가 반영돼 영업손실 -5090억원으로 적자 전환이 불가피하다"고 판단했다.

또한 2분기 더딘 수요 개선과 높아진 재고를 감안한다면 추가적인 가격 하락으로 인한 반도체 이익 감소는 불가피하다고 평가했다. 다만 1분기 대비 2분기의 가격 하락폭이 다소 둔화될 것으로 예상되는 점은 긍정적이다.

SK하이닉스도 실적 악화는 비슷한 상황이다. 김경민 하나금융투자 연구원은 "올 분기 실적 기대감이 낮은 이유는 D램 제품 가격이 하반기에도 하락하기 때문"이라며 "분기 실적 최저점은 2분기로 전망되는데, 전사 영업이익률은 15%로 2016년 비수기의 최저 수준(11%)를 상회할 것으로 전망된다"고 말했다.

반도체 업황 외 에너지·조선 등에 대해선 상승 기대감을 드러내고 있다. 지난해 4분기부터 상승세를 나타내고 있어 3분기 호실적이 예상된다는 것.

이희철 KTB투자증권 연구원은 정유·석유화학 업황 관련, "연초 이후 유가 반등에도 불구하고 전방산업 수요 회복세 지연으로 1분기 실적은 당초 예상치를 하회할 것으로 보인다"며 "다만 4월부터 중국 부양책 시행 등 그 동안 이연됐던 수요 가시화가 예상되고 성수기에 진입한다는 점에서 2분기 호전될 것"이라고 전망했다.

1분기 에너지·화학 커버리지 업종의 영업이익은 전 분기 대비 크게 상승할 것이라는 예상도 나왔다.

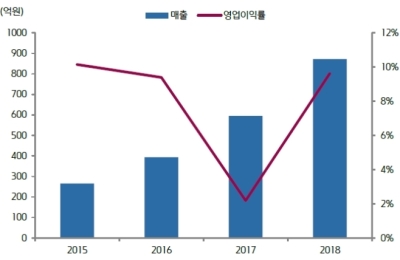

유진투자증권은 현대중공업지주 1분기 실적이 매출액 6조3532억원, 영업이익 3,017억원으로 전망했다. 이는 유가 급락에 따른 실적부진이 나타났던 4분기와 달리, P-X 마진 개선으로 기존 실적대비 개선될 것으로 전망한 셈이다. 다만 실질적인 실적개선 효과는 2분기 이후에 기대해 볼만하다고 전했다.

bom224@newspim.com