영상

영상

한국타이어월드와이드는 국내 시장점유율 1위의 타이어 제조 지주회사로 한국타이어, 아트라스BX 보유중이다. 현대차증권 장문수 애널리스트가 작성한 한국타이어월드와이드 리포트 주요내용은 아래와 같다.

▶ 1Q19 영업이익은 537억원(-1.3% yoy, OPM 26.1%) 기록 전망

▶ 1Q19 Preview: 유럽, 중국 수요 부진에 수익성 악화 영향

▶ Key Takeaways: 한국타이어 실적 부진에도 월드와이드 실적 방어

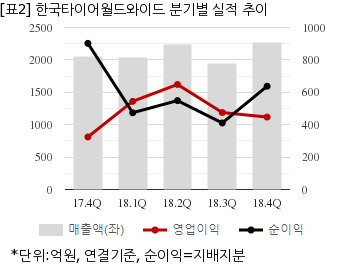

한국타이어월드와이드는 지난해 3분기 연결기준 매출액이 1940억9426만원으로 전년 동기 2202억9687만원 대비 11.8% 감소했다. 같은기간 영업이익은 475억48만원으로 전년 동기 577억6273만원 대비 17.7% 줄었다. 지배지분 순이익은 410억6273만원으로 전년 동기 494억3469만원 대비 16.9% 감소했다.

지난 9일 주가는 전일대비 1.52% 상승한 1만6650원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.