영상

영상

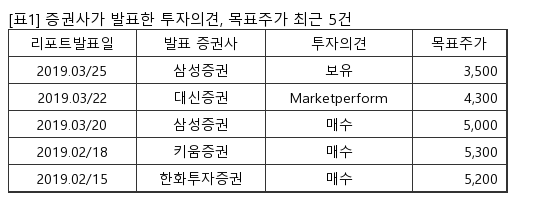

아시아나항공은 국제여객 중심의 중견 항공사다. 삼성증권 김영호 애널리스트가 작성한 아시아나항공 리포트 주요내용은 아래와 같다.

▶ 아시아나항공 매각 기대감에 주가 강세 지속

▶ 현재 글로벌 peer 평균 대비 25% 이상 premium 거래중에 있어 M&A 기대감은 이미 반영되기 시작했다고 판단되며, 동사 펀더멘털 개선을 가늠하기에는 시기 상조임을 감안, 기존의 디스카운트 요인 해소만 적용하여 목표주가를 4,500원으로 상향 조정 하고 HOLD 투자의견 유지

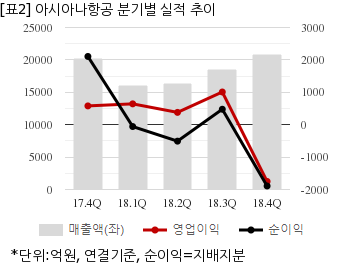

아시아나항공은 지난해 3분기 연결기준 매출액이 1조8520억원으로 전년 동기 1조6307억원 대비 13.5% 늘었다. 같은기간 영업이익은 1009억7866만원으로 전년 동기 1185억1379만원 대비 14.8% 줄었다. 지배지분 순이익은 477억2337만원으로 전년 동기 159억6506만원 대비 198.9% 늘었다.

지난 12일 주가는 전일대비 29.33% 상승한 5600원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.