영상

영상[편집자주] 디지털금융의 신천지가 곧 열립니다. 올 연말부터 핀테크기업들은 한국은행-일반은행-금융결제원간 결제시스템 안으로 들어오게 됩니다. 즉 모든 계좌와 금융거래정보에 접근하고 활용할 수 있게 되는 것입니다. 비단 핀테크뿐만 아닙니다. 은행, 보험 등 금융회사들 역시 IT기업으로의 외형 확장, 변신을 모색하고 있습니다. 디지털금융이 어떤 모습으로 우리에게 다가오고 있는지, 우리는 어떻게 활용해야 하는지 뉴스핌이 조망해봅니다.

<글 싣는 순서>

①냉장고로 송금하고 은행 앱으로 게임 아이템 산다

②핀테크와 만난 금융..."오픈하고 공유해야 생존"

③"딩동! 3초 과속주행...보험료 OO 증액됩니다"

④“국민·하나·신한·우리은행 중 한곳 사라질 수 있다”

⑤“근면성실 은행원 끝나”…신입 절반 IT전공, 디지털인재 육성

⑥금융이 만드는 4차산업 생태계…발굴, 투자, 구매까지

⑦ 1호 핀테크 ‘핀크’가 말하는 성공비결과 과제들

(完) “은행·보험 지분투자 15% 규제를 풀어라”

[서울=뉴스핌] 한기진 최유리 기자 = “HSBC에서 ‘HSBC 모바일 앱을 통해 다른 은행 계좌도 바꿀 수(송금, 결제, 이체) 있다’고 이메일이 왔다. 이게 무슨 말이지? 우리나라에선 안 되는 건데...”

송현도 금융위원회 금융혁신과장이 지난해 영국에서 일할 때의 경험이다. 송 과장은 당시 금융관료로서 충격적인 정부정책을 접했다. 영국 중앙은행이 실시간 총액 결제시스템을 핀테크 기업인 트랜스퍼와이즈(transferwise)에 오픈한 것이다. (한국에서) 중앙은행에 근무하는 사람에겐 정말 깜짝 놀랄만한 뉴스다. 우리나라로 치면 한국은행, 금융결제원, 일반은행들이 수십 년 간 엄청난 자금을 들여 만든 실시간 거래시스템 이용 권한을 스타트업들에게 준 것이다.

영국 정부는 지난해 1월 세계 최초로 공동결제시스템(오픈뱅킹)을 가동했다. 즉 소매금융시장의 주요 9개 은행(HSBC, 바클레이즈, 로이드뱅킹그룹, RBS그룹, 산탄데르 등)의 자유 입출금 계좌와 수표발행 정보를 오픈뱅킹시스템을 통해 핀테크업체들이 이용하도록 길을 터준 것이다. 1번 타자로 선정된 트랜스퍼와이즈는 송금 수수료를 기존에 10분의 1의 수준으로 낮출 수 있었고, 일약 유럽의 스타 핀테크기업으로 거듭날 수 있었다.

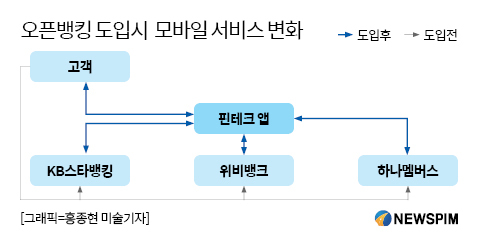

이 같은 시스템이 우리나라에도 오는 12월 도입된다. 오픈뱅킹이다. 이에 핀테크 기업들은 자유롭게 활동할 수 있는 토대를 마련했고, 은행, 보험, 증권사 등 전통 금융회사들도 혁신적인 금융서비스를 쏟아낼 준비를 하고 있다.

서춘석 신한은행 디지털그룹 부행장은 “금융결제망은 서로 다른 은행들간 정보제공도 허용하지 않아 고객들로선 모바일 앱으로 금융업무를 처리하는 데 불편함이 있었던 게 사실”이라면서 “이번 오픈뱅킹을 시작으로 은행과 핀테크가 함께 시너지를 내는 계기가 될 것”이라고 평했다.

◆ ”인터넷은행보다 파괴력 센 핀테크 곧 도래”

오픈뱅킹으로 나타날 디지털금융 형태는 △마이 페이먼트(PISP) △마이 데이터 △ 결제전문은행 △빅데이터 등 크게 4가지다.

PISP는 가령 토스의 송금서비스가 거의 무료로 된다고 보면 된다. 예컨대 지금은 KB국민은행에서 신한은행으로 송금할 때 각 은행별 계좌 대 계좌 지급시스템이어서 두 은행에 수수료를 내야 한다. 오픈뱅킹은 계좌가 한곳으로 통합된 공동 결제시스템이기 때문에 토스 1건당 거래비용이 400~500원에서 10분의1인 40~50원 수준으로 낮아진다. 토스는 현재 송금 10건만 무료인데 앞으로는 모든 거래로 확대해 나갈 계획이다.

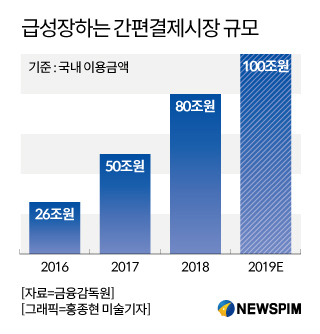

결제전문은행은 네이버(네이버페이), 카카오(카카오페이), NHN엔터테인먼트(PAYCO), 신세계(SSG페이) 등 간편결제·송금 서비스가 새로워진다. 지금은 사용자가 1회 200만원 한도로 선불 충전해 사용한다. 올해 100조원 규모로 커질 것으로 보이는 간편결제방식이 모두 이런 방식이다. 앞으로는 한번 로그인으로 본인의 모든 계좌에서 결제·송금 처리가 가능하고, 모바일 쇼핑 금액의 이용한도도 없어진다. 국민은행 모바일 앱으로 신한은행, KEB하나은행, 우리은행 등 다른 은행계좌를 통한 결제·송금도 가능해진다.

마이 데이터는 한마디로 ‘전 국민의 모바일 프라이빗 뱅킹(PB)'이다. 신용정보 통합조회, 재무관리 및 금융 상품 중개 등의 기능이 허용돼, 소비자의 재정상황과 투자관심에 맞는 1대1 자산관리가 된다.

황원철 우리은행 최고디지털책임자(CDO)는 "마이데이터 산업이 열리면 금융회사를 넘나들면서 상품에 대한 베스트 초이스가 가능해진다"면서 "전혀 새로운 형태의 비대면 채널이 나타나는 것으로 인터넷은행보다 파급력이 훨씬 클 것"이라고 기대했다.

◆ “먹고 마시고 자는 것, 그 자체가 금융데이터”

또한 소비자를 둘러싼 각종 정보가 상품 추천의 기반이 되기 때문에 '먹고 마시고 자는 데이터가 곧 금융'이 된다. 재무현황, 소비패턴, 신용도 등 각종 빅데이터가 금융에 활용될 수 있다.

김철기 신한은행 빅데이터센터 본부장은 "미국의 경우 페이스북같은 소셜네트워크서비스(SNS) 정보도 금융에 활용된다"며 "예를 들어 '오늘은 연차'라는 정보가 올라오면 여가에 필요한 상품을 추천하고, '직장 생활이 힘들다고 얘기하면 이러한 정보가 신용평가에 반영하기도 한다"고 전했다.

이미 소소한 디지털금융은 소비자들의 생활 속으로 파고들었다. 금융사들이 LG전자, SK텔레콤, 네이버, 넷마블 등 정보통신기술(ICT) 기업이나 유통, 각종 생활 서비스 플랫폼과 동맹을 구축해 은행과 은행 밖 채널 경계가 무너지는 상황이다.

KEB하나은행은 LG전자 냉장고에 인공지능(AI) 금융 서비스인 '하이뱅킹'을 탑재해 가전제품을 통해서도 계좌 조회나 간편 송금 등이 가능하게 했다. 신한은행은 부동산 중개 플랫폼 '다방'에서 전세대출 한도를 확인하면, 은행앱으로 연결해 대출을 신청할 수 있도록 했다. 생활 속 친숙한 플랫폼을 이용하다 금융 니즈가 생기면 보다 쉽게 이용할 수 있도록 한 것이다.

은행 플랫폼 자체도 변화한다. 신한은행은 자사 모바일앱 '쏠'에서 넷마블 게임 아이템을 제공한다. 앱에서 동호회를 만들어 일정을 공유하면, 회비납부나 관리 서비스도 따라온다. KB국민은행은 자사앱 '리브'에 여행 플랫폼 '와그'를 연결해 여행정보를 찾다 환전까지 할 수 있도록 했다.

hkj77@newspim.com