영상

영상[서울=뉴스핌] 정경환 기자 = 국내 증시의 주가수익배율(PER)이 전년보다 하락, 저평가 상태가 심화된 것으로 나타났다. 시가총액 하락폭이 컸던 탓으로, 주가순자산배율(PBR)도 1배 수준을 하회했다. 배당수익률은 전년보다 크게 증가했다.

한국거래소는 1일 이 같은 내용을 골자로, 유가증권시장과 해외 주요시장의 투자지표를 비교한 결과를 발표했다.

이번 조사는 2018년 결산 재무제표를 반영한 유가증권시장의 투자지표(PER, PBR 및 배당수익률)를 산출해 해외 주요국의 투자지표와 비교했다. 투자지표 산출을 위한 시가총액 합계(2019년 4월 29일 기준) 및 이익/자본총액/배당 등 재무실적 합계(2018년 말 기준)에서 외국주, 투자회사 및 관리종목 등은 제외했다.

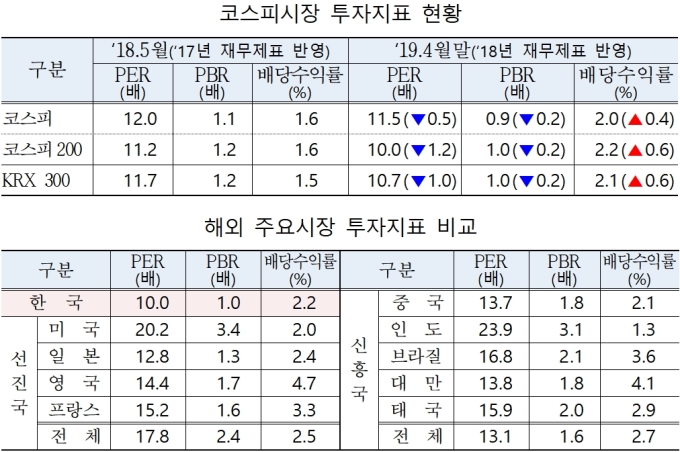

거래소에 따르면, 코스피 PER은 전년 대비 0.5배 하락한 11.5배를 기록, 저평가가 심화됐다. 시가총액 하락폭이 이익 하락폭에 비해 더 컸던 영향이다.

시가총액은 지난해 5월 초 1612조원에서 올 4월 말 1405조원으로 13% 떨어졌고, 이익 규모는 2017년 말 약 133조원에서 2018년 말 약 122조원으로 8% 감소했다.

PBR은 통상 저평가 기준으로 분류되는 1배 수준을 하회, 0.95배로 조사됐다. 시가총액 하락 및 자본총계 상승 영향으로 전년 대비 PBR이 줄었다는 설명이다. 2017년 말 1403조원이었던 자본총계는 2018년 말 1485조원으로 6% 늘었다.

배당 확대로 배당수익률은 전년 대비 상승한 2.0%를 기록했다. 거래소 측은 "배당 증가 및 시가총액 하락 영향으로 배당수익률이 큰 폭 증가했다"고 전했다. 배당총액은 2017년 말에 25.0조원, 2018년 말에는 28.5조원이다.

해외 주요국 대비 코스피 저평가 경향도 지속됐다. 코스피200의 PER과 PBR은 각각 10.0배, 1.0배로, 선진국 PER 17.8배, PBR 2.4배 그리고 신흥국 PER 13.1배, PBR 1.6배에 비해 낮은 수준이다.

배당수익률은 2.2%로 미국(2.0%), 일본(2.4%), 중국(2.1%) 등 주요국의 평균 배당수익률과 유사한 수준이나, 선진국 평균 2.5%, 신흥국 평균 2.7%보다는 낮았다.

AI MY뉴스 AI 추천

한편, 코스피 및 코스닥시장에서 사업분야가 유사한 종목으로 구성한 KRX 섹터별 지수 구성종목을 활용해 섹터별 투자지표를 조사한 결과, 10배 미만의 저(低)PER 섹터는 은행·에너지화학·건설·IT·증권으로 나타났다. 반면, 헬스케어·미디어&엔터·경기소비재·철강·필수소비재 등은 20배 이상의 고(高)PER 섹터로 꼽혔다.

또한, 최근 1년간 전반적인 시장수익률 하락에 따른 PBR 저하로 인해 예년 대비 PBR 1배 미만의 저PBR 섹터가 증가했다. 배당은 은행·보험·증권 등 금융업종이 고배당 섹터에 이름을 올렸다.

개별종목별로는 IT기업(삼성전자, SK하이닉스), 은행주(신한지주, KB금융, 하나금융지주), 방송통신(SK텔레콤), 지주회사(SK, LG) 등이 저PER로 나타났다.

PBR은 유틸리티(한국전력), 은행주(신한지주, KB금융, 하나금융지주), 철강(POSCO), 자동차(현대차, 현대모비스, 기아차) 등이 낮았다.

배당수익률 상위 종목은 하나금융지주(5.09%), SK이노베이션(4.28%), KB금융(4.13%), SK텔레콤(4.04%), KT&G(3.90%) 등이다.

투자자들은 KRX홈페이지 등을 통해 오는 2일부터 국내 시장의 투자지표 확인이 가능하다.

hoan@newspim.com