영상

영상[서울=뉴스핌] 김형락 기자 = 지분 상속 이슈가 불거진 한진칼 주가가 다시 요동치면서 고평가 구간에 들어섰다는 분석이 나온다. 오너 일가의 상속 갈등설과 그에 따른 지주사 분할 기대감 등으로 주가가 오른만큼 하방도 열려 있다는 게 전문가들의 진단이다. 기업가치 상승보단 기대감이 선반영된 주가이기 때문에 차익실현에 나설 시점이라고 조언이다.

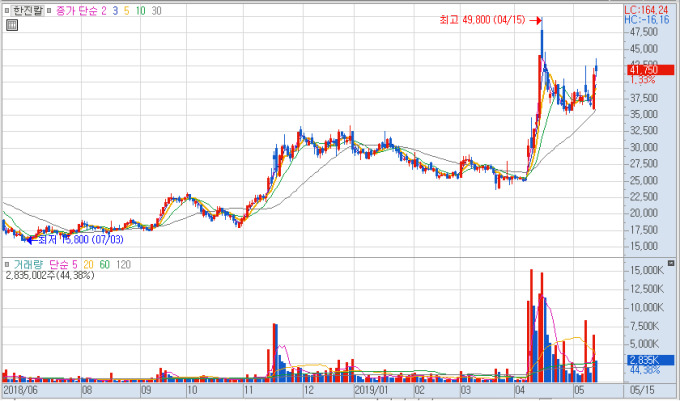

15일 한국거래소에 따르면 한진칼은 전날보다 1.33%, 550원 오른 4만1750원에 거래를 마쳤다.

전날에도 한진칼은 12% 넘게 올랐다. 고(故) 조양호 회장 지분 상속을 두고, 가족 간 갈등 우려가 불거지면서다. 조양호 회장이 보유한 한진칼 지분은 17.84%다.

지난 13일 한진그룹은 조원태 회장을 동일인(총수)으로 지정하는 것과 관련된 서류를 공정거래위원회에 제출했다. 앞서 한진그룹의 관련 서류 제출이 미뤄지면서 경영권 승계와 동일인 지정에 대한 한진가 내부 갈등설이 확산됐다.

이한준 KTB투자증권 연구원은 "전날 한진칼 기업가치가 크게 상승할 만한 요인은 없었다"며 "조양호 회장 지분을 승계 받을 삼남매가 와해하는 모습으로 비춰지고, 지주사 계열 분리 가능성까지 나오며 투기적 수요가 몰렸다"고 분석했다. 지주사 분할 때 기업가치 재평가를 기대한 수요다.

그는 "한진칼에 아무 일도 일어나지 않았을 때 목표주가가 3만4000원"이라며 "지금 4만원대 주가는 한진칼의 모든 자회사를 시가로 재평가하고, 예상할 수 있는 전제가 다 이뤄졌을 때 주가 수준으로 고평가 영역 들어갔다"고 진단했다. 이어 "싼 가격에 사서 제 값에 파는 게 투자의 본질"이라며 "지금 제자리 보다 위에 있는 한진칼은 기관 수요가 많지 않다"고 말했다.

이 연구원은 "투자자 입장에선 위험(리스크)을 회피해야 한다"며 "주가 하방이 열려있다면 투자금을 회수(엑시트)하는 게 맞다"고 조언했다.

엄경아 신영증권 연구원은 "한진그룹 오너 일가가 아직까지 조양호 회장 지분을 어떻게 할 지 명확하게 밝히지 않았다"며 "시장에서 추정하는 것처럼 조원태 한진그룹 회장과 조현아 전 대한항공 부사장, 조현민 전무가 대치한다면 서로 우위에 서기 위해 더 많은 지분 확보해야 하고, 이를 위해 자체 지분을 늘리든 백기사를 요청하든 주식을 사려는 수요가 많아질 거라는 기대가 있었다"고 말했다.

AI MY뉴스 AI 추천

외국인의 대량 매수세가 평소 수급과 다르다는 분석도 있다. 전날 외국인은 한진칼 주식을 311억원 순매수 했다. 이날도 120억원 순매수 흐름을 보였다.

엄 연구원은 "외국인 수급이 외국계 자본인지 검은 머리 외국인인지 확인된 바는 없지만 상속세 기준시점까지 주가를 올려 상속에 어려움을 가할 수 있는 KCGI(일명 강성부펀드)측에서 주가를 요동치게 할 부분이 있다"고 전했다.

이한준 연구원도 "이벤트가 있는 주식은 보통 개인들이 많이 사기 마련인데 전날 매수 주체가 외국인인 점은 특이하다"고 덧붙였다.

rock@newspim.com