영상

영상◆ 펄어비스 리포트 주요내용

하이투자증권에서 펄어비스(263750)에 대해 '펄어비스가 개발하고 있는 차세대 게임 엔진의 주요 특징 2가지는 1) 실사에 가까운 수준 높은 그래픽 지원, 2) PC, 콘솔, 모바일을 아우르는 멀티플랫폼 지원이다. 클라우드 스트리밍 게임 서비스 시대가 도래하면 이용자수와 이용시간이 함께 증가하여 콘텐츠 소모 속도가 기존대비 빨라질 것으로 빠른 업데이트 기술력이 필수이다'라고 분석했다.

◆ 펄어비스 직전 목표가 대비 변동

- 목표가 유지, 250,000원 -> 250,000원(0.0%)

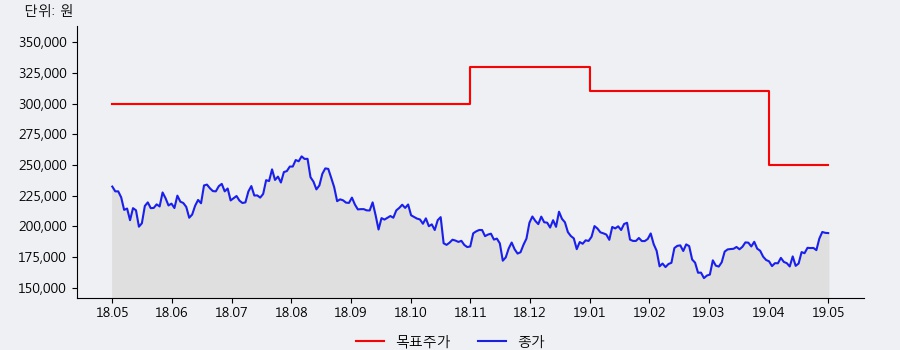

- 하이투자증권, 최근 1년 목표가 하락

하이투자증권 김민정, 고민정 애널리스트가 이 종목에 대하여 제시한 목표가 250,000원은 2019년 05월 13일 발행된 하이투자증권의 직전 목표가인 250,000원과 동일하다. 최근 1년 동안 이 종목에 대해 하이투자증권이 제시한 목표가를 살펴보면, 18년 06월 14일 300,000원을 제시한 이후 상승하여 18년 11월 12일 최고 목표가인 330,000원을 제시하였다.

이번 리포트에서는 다소 하락하여 최근 1년 중 최저 목표가인 250,000원을 제시하였다.

[그래프] 직전 목표가 대비 변동

[그래프] 최근 1년, 목표가 추세

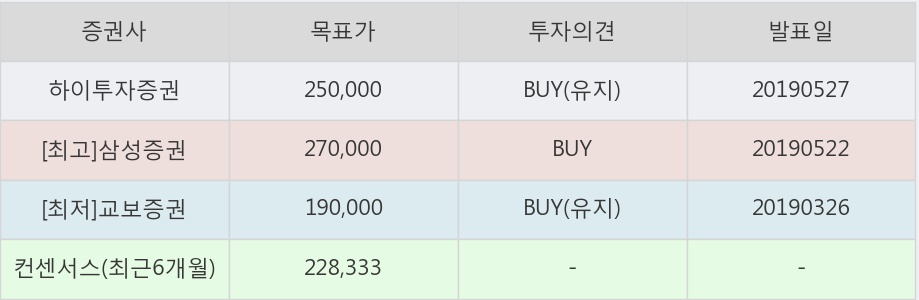

◆ 펄어비스 목표가 컨센서스 비교

- 평균 목표가 228,333원, 하이투자증권 긍정적 평가

- 지난 6개월 대비 전체 컨센서스 보수적 변화

- 목표가 상향조정 증권사 3개

오늘 하이투자증권에서 제시한 목표가 250,000원은 최근 6개월 전체 증권사 평균 목표가인 228,333원 대비 9.5% 높지만 전체 증권사 중 최고 목표가인 삼성증권의 270,000원 보다는 -7.4% 낮다. 이는 하이투자증권이 타 증권사들보다 펄어비스의 주가를 비교적 긍정적으로 평가하고 있음을 의미한다.

참고로 최근 6개월 전체 증권사의 평균 목표가인 228,333원은 직전 6개월 평균 목표가였던 300,000원 대비 -23.9% 하락하였다. 이를 통해 펄어비스의 향후 주가에 대한 증권사들의 전체적인 분석이 보수적으로 변하였음을 알 수 있다.

[표] 최근 6개월, 목표가 컨센서스 비교

[표] 최근 6개월, 목표가 컨센서스 현황

한편 최근에 목표가를 상향조정한 증권사들은 '신규 MMO로 시장 우려 불식' - 삼성증권(05/22), '검은사막 흥행 지속' - 신한금융투자(05/13), '향후 실적과 강화된 라인업에 주목' - DB금융투자(05/13)이라고 의견을 밝혔다.

이 기사는 뉴스핌과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.