영상

영상[서울=뉴스핌] 김승동 기자 = 토스를 운영하는 비바리퍼블리카가 설립한 독립법인보험대리점(GA)이 설립 반년이 지났지만 뚜렷한 실적과 성과를 내지 못하면서 사실상 실패한 것으로 평가되고 있다.

대신 토스는 사용자를 보험사로 연결하는 중개플랫폼으로 사업영역을 확대하고 나섰다. 여기에 카카오의 자회사 카카오페이도 연내 보험 중개플랫폼 시장에 진출, 하반기 이후 보험플랫폼 시장은 확대될 전망이다.

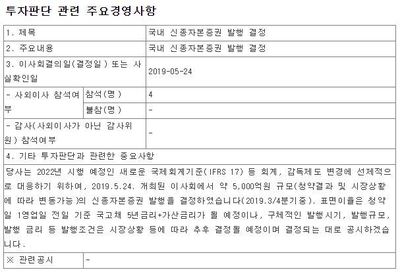

27일 보험업계에 따르면 최근 토스보험서비스(토스GA)는 제휴 보험사인 삼성화재, 한화생명 등에 API(application program interface)오픈을 요청했다. 토스 사용자가 앱 외부로 이동하지 않고 직접 보험설계부터 가입까지 가능하도록 구성하기 위해서다.

토스GA는 사용자 1100만명의 대형 금융플랫폼 토스가 지난해 11월 설립한 자회사다. 당시 토스는 보험소비자에게 걸려오는 전화만 전문 상담사가 응대한다는 계획이었다. 즉 상품 가입을 유도하기 위한 설득을 하는 대신 고객이 궁금해 하는 것을 설명, 보험이 필요하다고 납득한 고객에게만 상품을 권했다.

이를 위해 토스는 전문 상담사에게 기본급과 함께 판매 건수 중심의 인센티브 체계를 구축했다. 소비자에게 고액 상품을 무리하게 권하는 것을 지양하기 위해서다. 또 직접 전화를 걸어 가입을 권유하는 것이 아닌 걸려온 전화만 응대한다는 인바운드 전략을 세웠다. 신뢰를 얻으면 자연스럽게 토스GA를 찾은 고객이 늘어날 것이라는 예상이었다.

하지만 설립 후 6개월이 지났지만 현재 토스GA 소속 설계사는 40여명에 불과하고, 실적 또한 저조한 것으로 알려졌다.

이는 설계사에게 돌아가는 인센티브가 적기 때문으로 분석된다. 통상 보험사는 보험료를 기본으로 인센티브(모집수수료)를 지급한다. 이에 한 건을 판매해도 고액 상품을 권한다. 반면 토스GA는 상대적으로 많은 기본급과 건수 중심의 인센티브 전략을 세워 소액 상품을 중심으로 판매되고 있다.

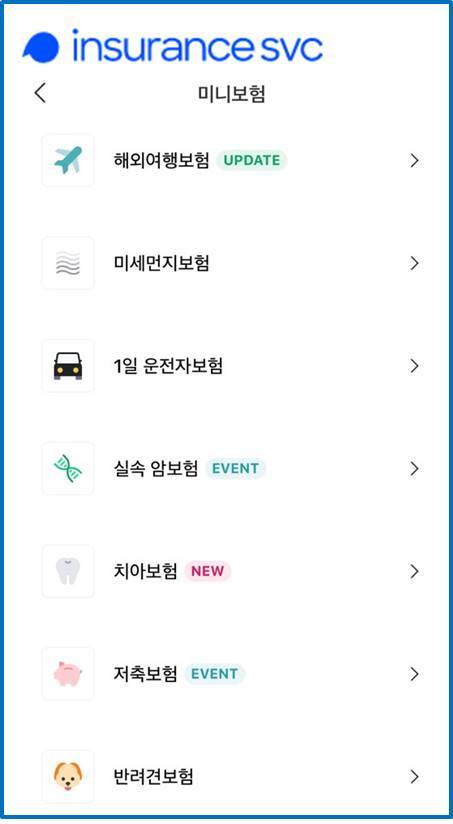

이에 토스GA는 무리한 확장 대신 보험 중개플랫폼으로 사업영역을 확대하고 있다. 미니보험을 판매하는 보험사 홈페이지와 직접 연결하는 방식이다. 또 최근에는 보험사의 API와 직접 연결, 토스 앱에서 설계부터 가입까지 직접 진행하는 방식으로 변경하고 있다. 미니보험은 보험료가 저렴한 대신 보장기간·금액도 미니인 상품이다.

카카오페이는 GA를 설립하는 대신 곧바로 보험 중개플랫폼으로 진출할 예정이다. 토스GA의 방식을 검토한 후 인바운드 만으로는 사업성이 없다고 판단한 것. 일부 보험사들과 API오픈과 함께 판매 상품 등을 논의 하고 있는 것으로 알려졌다.

AI MY뉴스 AI 추천

보험업계 한 관계자는 “토스GA 출범 초기에는 인바운드로 영업력을 확대한다는 전략이었지만 최근 전략이 일부 수정 된 것으로 보인다”며 “걸려온 전화를 응대하기 보다 아예 보험 중개플랫폼으로 확대하려는 전략”이라고 분석했다.

이어 “연내 보험 시장에 진출한다고 선언한 카카오페이는 이미 일부 보험사와 접촉, 판매 상품과 방법 등을 논의하고 있는 것으로 알려졌다”며 “올해 하반기부터 이들 거대 금융플랫폼이 미니보험 시장에서 마케팅 전쟁을 시작할 것”이라고 예상했다.

토스GA에 이어 카카오페이의 보험 중개플랫폼 진출을 보험사들은 환영하고 있는 분위기다. 특히 중소형사들이 이들을 반긴다.

보험시장은 전문성을 갖춘 설계사가 판매하는 고액 상품과 보장이 단순한 소액 상품으로 이분화되고 있다. 또 4050세대와 달리 2030세대는 고액 상품의 필요성을 느끼지 못해 가입률 자체가 저조하다. 이에 중소형사들은 보험 중개플랫폼을 적극 활용, 잠재 고객을 늘린다는 계획이다.

대형사들도 보험 중개플랫폼이 싫지만은 않다. 미니보험 위주로 판매될 것이 분명하기 때문에 수익성이 높은 채널은 아니다. 하지만 2030 세대를 분석, 향후 이들에게 고액 상품을 판매할 수 있는 빅데이터를 얻을 수 있다.

대형 보험사 한 관계자는 “미니보험은 물론 플랫폼 자체에서 발생하는 수익은 크지 않다”면서도 “향후 보험시장은 이들 신채널을 중심으로 성장할 것”이라고 전망했다. 이어 “결국 플랫폼 사업자와 연계, 마케팅을 진행해야 사업 지속가능성을 높일 수 있을 것”이라고 말했다.

0I087094891@newspim.com