영상

영상[서울=뉴스핌] 김승동, 박미리, 이정화 기자 = 새보험국제회계기준(IFRS17) 도입 준비를 본격화한 지난 2016년 이후 지금까지 보험업계는 약 11조원의 자본을 확충한 것으로 나타났다. 특히 저축성보험을 많이 판매한 생명보험사가 손해보험사보다 약 2배 많은 7조원의 자본을 확충했다. 또 자본확충 방법으로 활용한 것은 대부분 후순위채나 신종자본증권 발행이다.

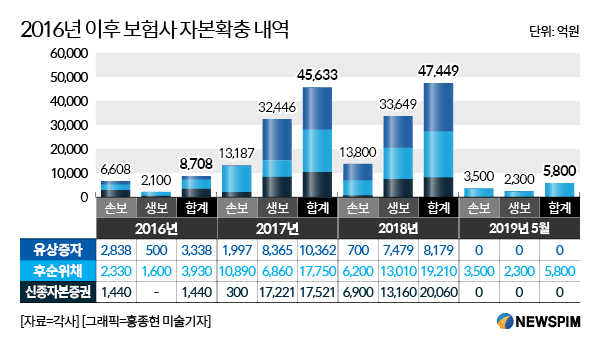

30일 보험업계에 다르면 지난 2016년 1월부터 현재까지 보험업계가 확충한 자본은 총 10조7590억원으로 집계됐다.

자본확충 방법으로 가장 많은 비중을 차지한 것은 후순위채로 4조6690억원(생보 2조3770억원, 손보 2조2920억원)이었다. 다음으로 신종자본증권이 3조9021억원(생보 3조381억원, 손보 8640억원)이었다. 유상증자는 2조1879억원(생보 1조6344억원, 손보 5535억원)에 불과했다.

후순위채나 신종자본증권 발행은 외부 자본을 차입하는 방법. 즉 돈을 빌려 오는 것을 뜻한다. 이에 발행금액이 많아지면 그만큼 보험사의 금융비용이 증가하게 된다. 유상증자는 주식을 추가 발행으로 자본금을 늘리는 방법이다. 금융비용이 증가하지 않는다.

업권별로 보면 생보가 7조495억원(유증 1조6344억원, 후순위채 2조3770억원, 신종자본증권 3조381억원)이었으며, 손보는 3조7095억원(유증 2조1879억원, 후순위채 4조6690억원, 신종자본증권 3조9021억원)이었다. 생보가 손보보다 약 2배 가량 자본을 더 확충한 것은 과거 판매한 확정고금리 저축성상품 규모가 더 크기 때문으로 업계는 분석한다.

연도별로 보면 △2016년 8708억원(생보 2100억원, 손보 6608억원) △2017년 4조5633억원(생보 3조2446억원, 손보 1조3187억원) △2018년 4조7449억원(생보 3조3649억원, 손보 1조3800억원) △2019년 5800억원(생보 2300억원, 손보 3500억원) 이었다. 다만 올해 한화생명 신종자본증권 약 5000억원, KDB생명 후순위채 약 2400억원 발행이 확실시 된다.

또 시중금리 하락 추세에 따라 각 보험사들의 부채 부담은 더욱 증가하고 있다. 이에 하반기에 자본확충 계획을 발표하는 보험사는 더 많아질 것으로 보여 올해도 수조원의 자본확충이 이뤄질 것으로 보인다.

보험업계는 지난 2015년 10월 IFRS17을 의식한 정책인 ‘보험산업 경쟁력 강화 로드맵’이 발표된 뒤, 이듬해부터 본격적으로 자본을 확충하기 시작했다. IFRS17 골자는 원가로 하던 보험부채를 시가로 평가하는 것이다. 보험사들은 요구자본이 증가해 자본 확충 압박이 커졌다. 이에 유상증자는 물론 외부에서 차입하는 형태로 자본을 확충하고 있다.

보험업계 관계자는 “올해 시중금리 하락으로 인해 보험부채 부담은 갈수록 커지고 있다”며 “하반기에 자본확충 계획을 발표하는 보험사가 늘어날 것”이라고 전망했다. 이어 “지금까지 11조원에 달하는 자본을 확충했지만 IFRS17 도입 전인 2022년까지 이보다 더 많은 규모의 자본을 확충해야 할 것”이라고 덧붙였다.

0I087094891@newspim.com