영상

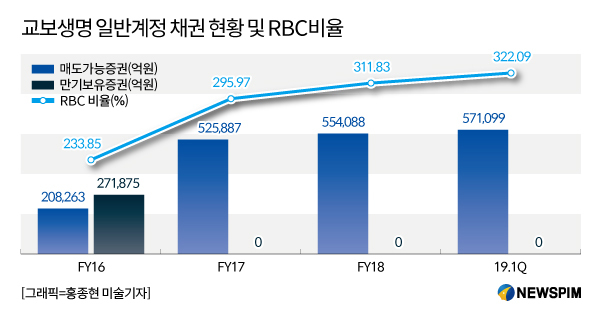

영상[서울=뉴스핌] 김승동 기자 = 교보생명은 지난 2017년 말 약 30조원의 만기보유채권을 전량 매도가능채권으로 분류했다. 당시 여타 보험사들과는 정반대 행보였다. 이에 업계는 교보생명이 무모한 결정을 했다고 우려하기까지 했다. 하지만 시장 우려와 달리 결과적으로 교보생명은 선제적 채권 재분류를 한 셈이다. 이후 자산은 물론 이익규모와 함께 건전성까지 좋아진 것으로 나타났다.

3일 보험업계에 따르면 교보생명은 지난해 말 대비 올해 1분기에만 8265억원의 채권평가익을 올렸다. 금리하락으로 채권 가격이 상승한 덕이다. 여기에 일부 채권을 매각해 이익을 실현한 동시에 장기채 매입으로 자산-부채 듀레이션 갭을 축소했다. 즉 건전성이 좋아졌다.

교보생명은 지난 2017년 12월 보유중인 만기보유채권을 매도가능채권으로 재분류했다. 새국제회계기준(IFRS17) 도입에 선제적으로 대응하기 위한 일환이었다. IFRS17의 골자는 보험사의 자산을 모두 시가평가하는 것. 이에 교보생명은 시장변화에 대해 유연하게 대응하기 위해 보유채권을 시가평가 되는 매도가능채권으로 옮겼다.

당시는 시장금리 상승기였다. 즉 채권평가익이 줄어들어 교보생명 자산이 줄어드는 리스크가 있었던 것. 이에 시장 전문가들은 교보생명의 자산 재분류가 무리하다는 의견을 내놨었다.

즉 재무제표상 매도가능증권으로 계정을 갈아타면 금리변동에 따른 채권평가손익을 반영한다. 시중금리가 오르면 채권을 시가로 평가해 평가손실이 발생, 그만큼 건전성평가제도인 지급여력비율(RBC)에 악영향을 미친다.

실제 국고채5년물·10년물 금리는 지난 2017년 6월 말 1.864%·2.165%에서 2017년 12월 말 2.298%·2.472%로 높아지고 있었다. 2018년 2월에는 5년물 2.537%, 10년물 2.770%까지 치솟았다. 이에 대규모 채권평가손까지 우려했다.

하지만 지난해 5월 이후 상황이 바뀌었다. 시중금리 하락으로 채권평가익이 발생하기 시작한 것이다.

결국 교보생명의 채권재분류 전략이 적중했다. 이에 대규모 채권평가익이 발생해 자산이 확대된 것과 동시에 만기가 짧은 채권을 매각해 이익을 실현했다. 당기순이익까지 좋아질 수 있었다. 또 일부 채권 매각한 금액으로 장기채를 매입, 자산-부채 듀레이션갭을 축소할 수 있게 됐다.

교보생명 관계자는 “향후 IFRS17이 도입되면 보험사가 모두 보유한 자산을 시가로 평가해 만기보유채권이 의미가 없어진다”며 “교보생명인 경쟁사들과 달리 선제적 대응을 통해 시장에 적극적으로 대응하기 위해 만기보유채권을 전량 매도가능으로 이동했다”고 설명했다. 이어 “이처럼 선제적 대응을 할 수 있었던 것은 시장변화에 맞춰 RBC비율을 조정하지 않아도 될 정도로 건전성이 양호했던 덕”이라며 “채권운용전략까지 적중해 RBC는 지속적으로 개선되고 있다”고 덧붙였다.

한편, 보험사는 운용자산의 대부분을 안정적인 채권으로 운용한다. 운용하는 채권은 시중금리 변동에 따라 가치가 달라지는 매도가능채권과 원가법에 따라 회계처리하는 만기보유채권 등 크게 2가지 형태로 구분한다.

0I087094891@newspim.com