영상

영상[서울=뉴스핌] 김지완 기자 = 가계부채 고위험가구 수는 줄었지만 이들의 채무상환 능력은 다소 악화됐다는 분석이다.

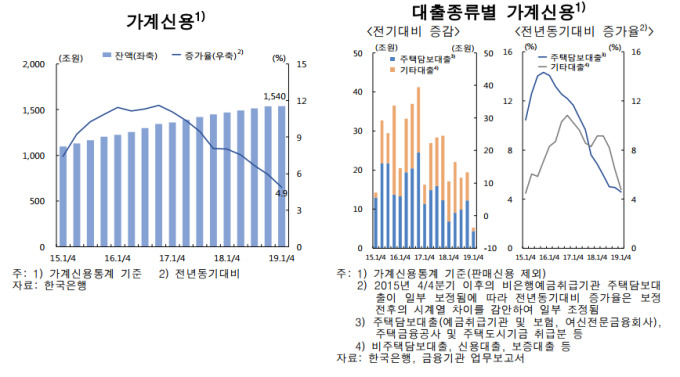

20일 한국은행은 상반기 금융안정보고서를 통해 채무상환능력이 취약한 고위험가구의 동향 및 특징을 분석한 결과, 국내 가계부채는 올해 1분기말 1540조원으로 전년동기대비 4.9% 늘었다고 밝혔다.

지난해 고위험가구 비중은 전체 금융부채 보유 가구의 2.7%(29만8000만가구)로 전년동기 2.9%에 비해 0.2%p 떨어졌다. 이들 고위험가구가 보유한 금융부채액 58조1000억원은 총 금융부채액의 5.4%로 직전년도(2017년)보다 0.3%p 내렸다.

민좌홍 한은 금융안정국장은 "정부의 LTV, DTI 규제 강화로, 전체 고위험가구 비중은 줄어들었다"고 설명했다.

다만 고위험가구 숫자는 줄었지만 이들의 채무상환 능력은 악화됐다.

최근 비은행 금융기관을 중심으로 대출 연체율이 상승 움직임을 보이고 있고, 총부채원리금상환비율(DSR·Debt Service Ratio) 중간값 역시 70.6%에서 76.6%으로 늘었다.

고위험가구 특징은 △다주택자 △ 자영업자 △원리금 만기일시상환 대출상품 이용자 등이다.

고위험가구의 임대 부동산 보유 비중은 46.3%로 일반가구의 39.3%보다 높았다. 또 자영업가구 부채액 비중은 52.2%로 여타가구 35.3%를 크게 웃돌았다. 고위험가구의 만기일시 상환 대출 비중은 45.0%로 여타가구 30.4%를 압도했다.

주택가격 하락과 소득감소에 따라 고위험가구 숫자가 크게 늘어날 수 있다는 분석도 나왔다.

주택가격과 처분가능소득이 15%씩 줄어들 경우, 고위험가구 비중이 2.7%에서 5.7%로 3.0%p 높아질 수 있다고 분석했다. 또 부채액 비중은 5.4%에서 13.1%로 7.7%p나 상승할 것으로 예상했다.

한국은행 금융안정국은 "가계의 분할상환대출 비중을 제고하고, 고위험 임대가구의 채무상환 능력을 모니터링해야 할 필요가 있다"면서 "자영업 가구의 대출 건전성도 제고해야 한다"고 강조했다.

swiss2pac@newspim.com