영상

영상[서울=뉴스핌] 장봄이 기자= 호텔신라·신세계·현대백화점 등 주요 면세점 업체의 주가가 연일 하락세다. 2분기 들어 꾸준히 하향세를 보이더니 4일 최저점을 찍었다. 중국 경기부진이나 따이공(보따리상) 규제 등이 상당부분 반영된 것으로 분석된다. 면세한도 확대 등 정부 정책에도 주가 영향은 미미한 상황이다.

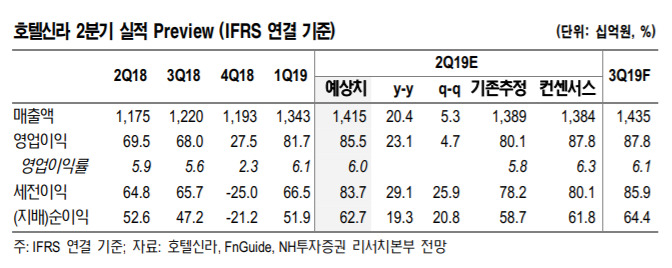

4일 금융투자업계에 따르면 주요 면세점 업체는 2분기 사상 최대 실적이 예상된다. 호텔신라는 연결기준 2분기 매출 1조4148억원, 영업이익 855억원으로 예상된다. 면세부문은 전년 동기 대비 22% 증가한 1조2843억원, 영업이익은 같은 기간 24% 상승한 790억원으로 전망했다.

신세계 2분기 실적은 매출액 1조4400억원, 영업이익 801억원을 기록해 시장 컨센서스를 충족할 것으로 보인다. 이는 전년 같은기간 보다 각각 21.9%, 0.5% 증가한 수치다. 면세점 부문(신세계DF)의 매출은 7350억원, 영업이익은 170억원이 예상된다.

현대백화점의 경우 2분기 매출액은 전년 동기 대비 13.8% 증가한 1조5840억원, 영업이익은 27.9% 감소한 544억원을 기록할 전망이다. 면세점 부문은 지난해 11월 오픈해 영업적자 188억원으로 추정된다. 전분기 대비 40억원 정도 적자폭이 개선된 것이다.

유가증권시장에서 호텔신라 주가는이날 8만9000원에 마감했다. 전 거래일보다 2900원(3.16%) 떨어졌고, 52주 최고가(11만8000원)를 기록한 지난 5월 2일과 비교하면 2만9000원이 빠졌다. 신세계 역시 같은날 전일보다 5500원(1.89%) 감소한 28만6000원에 장을 마쳤다.

이처럼 대형 면세점의 주가가 연일 추락한 것은 불확실성 요인이 재차 불거졌기 때문이다.

전문가들은 2분기 호실적에 대한 기대감에도 최근 미중 무역분쟁에 따른 중국 경기위축 우려와 중국 전자상거래법 강화 이슈가 투자심리에 부정적인 영향을 미쳤다고 지적했다.

박종대 하나금융투자 연구원은 “최근 2개월 사이 중국의 전자상거래법 단속 강화 발표, 서울 시내점 3개 신규 허가 발표 등 불확실성이 재점화됐다”면서 “제반 불확실성 요인이 모두 보도돼 주가에도 충분히 반영됐다”고 설명했다. 그는 “펀더멘탈은 어느 때보다 양호한 상황이며 2분기 영업이익은 역대 최대치를 또 다시 경신할 것으로 예상된다”고 말했다.

AI MY뉴스 AI 추천

안지영 IBK투자증권 연구원은 "2분기 컨센서스 부담과 하반기 중국의 전자상거래법 강화 우려, 면세점 내 국산 화장품 면세물품 표시제 시행 등 부정적 요인이 과도하게 반영된 것으로 보인다"면서 "새삼스레 주가 악재로 작용하고 있다"고 했다.

NH투자증권은 호텔신라 목표주가를 15만5000원으로, IBK투자증권은 16만원으로 유지했다. 이지영 NH투자증권 연구원은 "중국 소비는 전체 소비가 위축돼도 트렌드 변화로 온라인 채널의 수입브랜드 매출은 고성장세를 지속할 것"이라며 "디레이팅이 충분히 이루어진 지금부터는 주가가 실적 상승분을 반영할 수 있을 것이라고 전망한다"고 말했다.

박희진 신한금융투자 연구원은 "현대백화점 면세점은 7, 8월 까르띠에·프라다 입점이 예정돼 있어 명품 입점에 따른 단가 상승 효과 반영도 가능하고, 성장 우려는 없다"면서 "다만 면세 적자의 신규 반영과 재산세 인상 등 단기 실적 모멘텀은 없다"고 설명했다. 중장기 관점에서의 접근으로 목표주가는 12만원을 유지했다.

다만 KTB투자증권은 현대백화점 목표주가를 기존 12만원에서 11만원으로 하향조정했다. 면세점의 경우 2분기 들어 일 매출 성장속도가 둔화된 것으로 나타났고, 기업형 따이공의 수요가 높은 해외 명품 화장품의 재고가 타이트하다는 점을 이유로 들었다. 또 신규업체로서 시장점유율(M/S) 확대에 제약이 있는 만큼 일 매출 상승에는 한계가 있을 것으로 전망했다.

bom224@newspim.com