영상

영상[서울=뉴스핌] 이동현기자= 중국 백주(白酒,고량주) 섹터가 무역전쟁과 경기부진에 따른 증시 침체에 대응하는 ‘경기 방어주’로서 매력을 발산하며 올 상반기 증시를 주도하는 업종으로 등극했다.

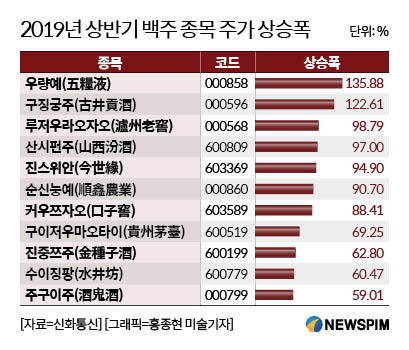

중국 신화통신에 따르면, 올 상반기 백주섹터의 누적상승폭은 77.86%로, 전체 업종 중 가장 높은 수익률을 기록했다. 이중 우량예(五糧液 000858.SZ) 구징궁주(古井貢酒 000596.SZ)의 주가는 상반기중 각각 135.88%,122.61% 껑충 뛰어오르는 등 탁월한 수익률을 나타냈다.

특히 구이저우마오타이(貴州茅臺), 우량예(五糧液), 루저우라오자오(瀘州老窖) 등 백주 간판 종목들은 상반기 중 신고가를 경신하기도 했다. 그중 ‘A주 황제주’로 통하는 구이저우마오타이의 주가는 지난 6월 27일 1000위안을 돌파하면서 약 70%에 달하는 압도적인 수익률을 보였다.

◆백주 고급화에 따른 가격 인상 전망에 주가 후끈

올 상반기 백주 종목 강세의 배경으로는 안정적인 투자처를 찾으려는 시장 니즈와 함께 백주 가격인상에 따른 수익성 제고를 요인으로 꼽을 수 있다. 또 타 업종의 주가 흐름이 부진한 상황에서 각 기관들의 투자가 백주 상장사에 집중된 것도 주가 상승의 모멘텀으로 작용한 것으로 분석된다.

특히 해외 투자자들도 올 상반기 동안 백주 섹터에 집중적으로 투자를 단행했다. 백주 업종은 양돈,보험섹터와 함께 상반기 북상자금(北上資金,홍콩을 통한 A주 투자금)이 선호하는 3대 업종으로 꼽혔다. 이 같은 투자자들의 ‘백주 선호도’에 19개 백주 종목의 시가 총액은 2조 4000억위안으로 확대됐다.

실적면에서도 백주 상장사들은 ‘양과 질’ 모두를 잡았다는 평가를 받고 있다.

관련 통계에 따르면, 지난 2018년 19개 백주 업체 중 14개 상장사의 매출이 두자릿 수 성장세를 보였다. 또 같은 기간 15개 백주 업체들은 수익성면에서 ‘턴어라운드’에 성공하거나 순이익이 증가한 것으로 조사됐다.

각 기관들도 향후 백주 종목의 주가 전망을 낙관했다.

중신건투(中信建投) 증권은 “마오타이 및 우량예 제품 도매가가 상대적으로 높게 책정되면서 다른 백주 브랜드도 가격인상을 할 수 있는 여건이 조성되고 있다”며 가격 인상에 따른 실적 호조를 예상했다.

이 증권사는 그러면서 “제 8대 우량예 제품(第八代五糧液)이 출시되는 동시에 제 7대 제품 생산이 중지된다. 최종 유통단계 판매가는 1000위안부근에서 형성될 것이다”며 우량예 제품가 인상을 호재로 봤다.

보하이(渤海)증권은 “백주가 속한 식음료 업종은 탄탄한 실적과 더불어 외자 유입세로 인해 안정적인 주가 흐름을 나타내고 있다”며 “고급 백주 업체는 전체 업종 가운데 가장 불확실성이 적은 종목이다”며 투자자에게 저평가된 고급백주 종목에 대한 투자를 주문했다.

산시(山西) 증권은 “1분기부터 백주업계 실적은 호조를 보였고, 2분기부터 가격 인상으로 안정적인 실적 성장이 기대된다”며 “당국의 감세정책으로 수익성이 제고 될 것”으로 내다봤다.

현재 백주 섹터의 밸류에이션도 합리적 수준이란 분석에 무게가 실리고 있다.

특히 '업계 대장주'인 구이저우마오타이(貴州茅臺)의 주가는 확고한 성장성을 바탕으로 2년 이상 우상향 곡선을 그릴 것으로 전망됐다.

태평양(太平洋)증권은 구이저우마오타이 주가가 추가로 상승할 여지가 있다고 보면서 목표주가를 1240위안으로 제시했다.

이 증권사는 “마오타이(茅台 29배),우량예(五粮液 27배),구징궁주(古井 27배),루저우라오자오(老窖 26배)를 포함한 주요 백주 종목의 주가수익률(PER)이 30배 전후로 합리적인 수준에 머물고 있다”며 백주 종목의 밸류에이션에 아직 거품이 형성되지 않았다고 진단했다.

중금공사(中金公司)도 구이저우마오타이에 대해 여전히 저평가된 상태라고 진단하면서 목표 주가를 현주가(984.6위안/7월 8일 종가)보다 약 30% 높은 1250위안으로 제시했다.

이 기관은 “마오타이는 충분히 가격을 인상할 여지가 있다”며 “제품 가격 상승에 따른 주가 호조를 기대할 수 있다”며 향후 주가를 긍정적으로 봤다.

또다른 백주 간판주인 우량예의 주가 전망에 대해서 중금공사는 우량예의 제품 가격 인상 가능성이 충분하다고 보면서 목표 주가를 145위안으로 상향조정했다.

산시(山西)증권은 백주 상장사 주가 전망에 대해 “해외 투자자들이 소비재를 중심으로 매수를 확대하면서 장기적으로 백주종목 주가가 상승할 공간이 충분히 있다”며 “백주 종목 매수를 통한 안정적인 수익을 거둘수 있다”고 봤다.

dongxuan@newspim.com