영상

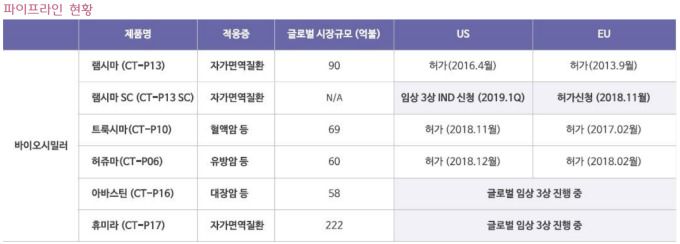

영상[서울=뉴스핌] 김형락 기자 = 키움증권은 셀트리온의 2분기 실적이 기대치를 밑돌 것으로 전망했다. 다만, 트룩시마(혈액암 치료용 항암 항체 바이오시밀러)와 허쥬마(유방암 치료 바이오시밀러) 미국 출시 및 연말 램시마SC(자가면역질환 치료용 항체 바이오시밀러 램시마의 피하주사 제제)의 유럽 허가로 오는 4분기부터는 실적 개선이 기대된다는 분석이다.

허혜민 키움증권 연구원은 18일 "올 2분기 셀트리온의 연결 기준 매출액은 2284억원, 영업이익은 881억원으로 컨센서스(시장 기대치)를 각각 12%, 6% 밑돌 것"이라며 "하반기 램시마SC 유럽 승인, 트룩시마와 허쥬마 미국 출시로 4분기부터 단가 인상 효과와 실적 개선을 기대한다"고 말했다.

목표주가는 기존 23만원에서 20만원으로 내렸다. 투자의견은 '시장수익률 상회(Outperform)'를 유지했다. 앞으로 6개월 동안 시장보다 10∼20% 주가가 상승한다는 예상치를 적용해서다.

올해 4분기부터는 셀트리온의 실적이 회복될 것으로 내다봤다. 4분기에 트룩시마와 허쥬마의 미국 출시와 연말 램시마SC 유럽 허가가 예상되기 때문이다. 램시마SC는 2020년 출시될 것으로 전망했다.

허 연구원은 "트룩시마와 허쥬마의 미국 판매 파트너사는 '테바'로 미국 시밀러(복제약) 시장 침투 속도가 관건"이라며 "램시마SC는 직판체제 성공 시험대가 될 것으로 보여 출시 후 판매 데이터가 관전 포인트"라고 설명했다.

아울러 "램시마·인플렉트라(한국 제품명 램시마)의 미국 판매 파트너사는 화이자인데 오리지널 업체의 리베이트 방어로 볼륨 기준 시밀러의 미국 시장 점유율이 10% 가량"이라며 "트룩시마의 후발 경쟁사로는 화이자의 PF-05280586이 올해 하반기 미국 최종 승인을 앞두고 있다"고 전했다.

내년에는 허가 승인, 추가 제품 출시가 없기 때문에 램시마SC와 트룩시마ᆞ허쥬마의 미국 판매 데이터가 중요할 것이라고 덧붙였다.

rock@newspim.com