영상

영상[서울=뉴스핌] 김민경 기자 = 중소형 카드사에 대한 신용등급 전망이 어두워지고 있다. 금융당국이 카드사의 막대한 마케팅 비용 지출을 규제하고 나서면서 실질적인 시장점유율 제고가 어려워질 것으로 전망되기 때문이다. 대형사에 비해 자본력이 낮은데다 이로 인한 레버리지 비율 상승도 부담이다.

금융업계에 따르면 금융감독원은 지난 16일 카드상품 수익성 합리화 TF를 결성하고 향후 흑자 카드만 출시를 허용하는 등 카드사들의 이익 제고 방안을 마련한 것으로 전해진다. 이에 따라 카드사들의 과도한 마케팅 비용이 절감되는 한편 중소형사의 경우 시장점유율 확대가 봉쇄될 것이라는 우려가 커졌다. '규모의 경제'가 필요한 카드산업 특성상 각종 부가서비스를 탑재한 카드상품 출시나 무이자 할부 등 마케팅 활동이 제약을 받을 경우 점유율 제고는 사실상 불가능하다.

김기명 한국투자증권 연구원은 "이번 금융당국의 규제방안은 기본적으로 카드사들의 과도한 마케팅비용을 절감하면서 수익성을 개선시키는 것이 목적"이라며 "하지만 규모의 경제에 미흡한 점이 있는 중소형 카드사의 경우 서열 고착화에 불만이 클 것"이라고 전했다.

신용평가사들은 카드사에 대해 △시장지위 △수익성 △건전성 △자본적정성 △레버리지 비율 등을 감안해 신용등급을 부여한다. 카드사들은 자체 수신기능이 없기 때문에 차입하거나 회사채, 카드결제대금을 담보로 한 자산유동화증권(ABS) 등을 발행해 자금을 조달한다. 때문에 낮은 발행금리 유지를 위해선 적정 신용등급이 필수다. 현재 롯데·우리·하나카드 등 중소형 카드3사의 국내 신용평가사 등급 경우 AA(staple) 수준이다.

여윤기 한국신용평가 연구원은 "카드사 신용등급 평가시 점유율을 고려하는 시장 지위 항목이 있어 향후 정부 규제가 심화되고 실제로 점유율 하락으로 이어질 시 등급 하향이 고려될 수 있다"고 설명했다.

이혁준 나이스신용평가 본부장도 "단기적으로는 마케팅비용 절감에 따라 수익성이 좋아질 순 있다"면서 "하지만 현재 카드업계의 전반적인 ROA(총자산순이익률)가 떨어지고 있는 상황에서 향후 중소형 카드사의 성장세가 악화될 경우 리스크 관리가 어려워질 수 있을 것"이라고 내다봤다.

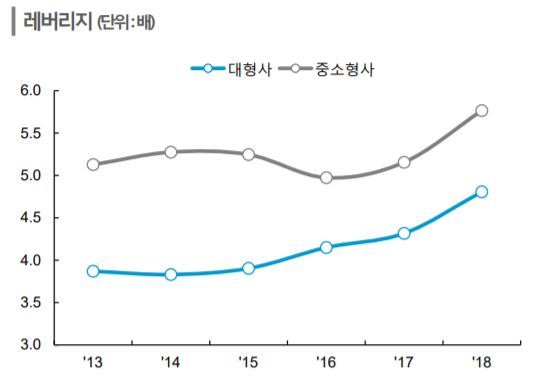

신규 고객 확보에 제동이 걸리면서 중소형 카드사의 건전성과 수익성에 빨간 불이 켜졌다는 지적도 나온다. 늘어난 레버리지 비율로 자본여력이 부족해져 영업자산 확대가 어려워질 것이라는 전망에서다.

작년 말 기준 중소형 카드사의 레버리지 비율은 △롯데카드 5.8배 △우리카드 6.0배 △하나카드 5.1배다. 레버리지 비율을 낮추기 위해선 자기자본을 늘리거나 무이자 할부나 국세 관련 매출 등 수수료가 없거나 수익이 나지 않는 상품 규모를 줄여 전체 자산을 줄여야 한다.

여윤기 연구원은 "카드자산 마진율이 하락하고 자산 성장이 제한될 경우 결국 카드사들의 이익창출력 저하로 이어질 수밖에 없다"며 "대형사들의 경우 우수한 자본력을 바탕으로 할부/리스, 비회원대출 등 비규제 상품 취급도 가능하지만 중소형사는 여력이 없다는 점에서 향후 리스크 관리가 관건이 될 것"이라고 내다봤다.

cherishming17@newspim.com