영상

영상[서울=뉴스핌] 김형락 기자 = SK증권은 국내 에너지저장장치(ESS) 시장 우려 해소와 신공장 성장성이 반영되는 지금이 일진머티리얼즈의 매수 적기라고 조언했다.

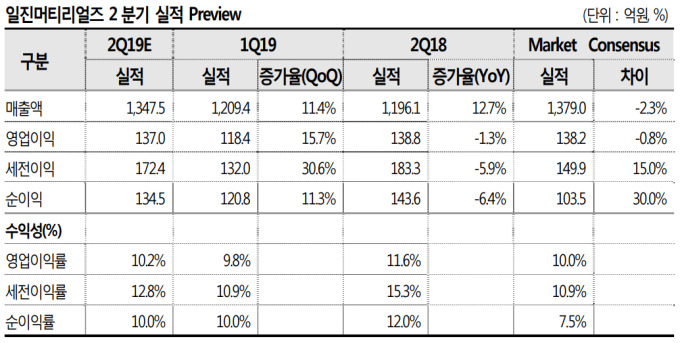

12일 윤혁진 SK증권 연구원은 "일진머티리얼즈가 다른 2차전지 밸류체인과 달리 양호한 2분기 실적을 기록할 것"이라며 "말레이시아 신공장 효과가 연말로 갈수록 확대돼 하반기와 내년 성장성이 기대된다"고 말했다.

투자의견은 '매수'를 유지하고, 목표주가 기존 4만1000원에서 4만8000원으로 올렸다. 낸년 실적전망을 상향 조정하면서다.

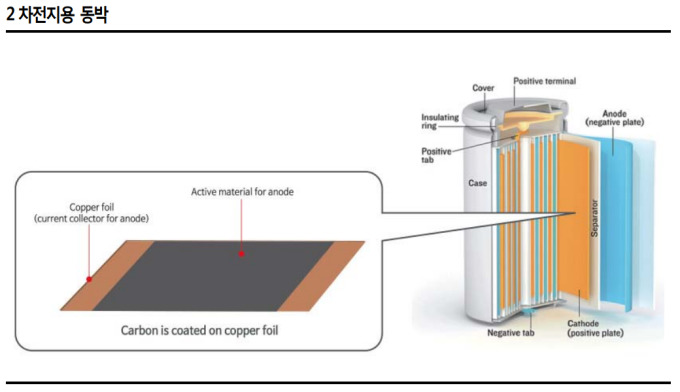

일진머티리얼즈는 정보기술(IT) 전자제품과 리튬이온2차전지용 음극집전체에 사용되는 동박(얇은 구리 박)을 제조·판매한다.

올해 2분기 매출액은 전년동기 대비 12.7% 성장한 1348억원, 영업이익은 1.3% 줄어든 137억원을 기록할 것으로 전망했다.

윤 연구원은 "다른 2차전지 밸류체인 업체들은 국내 ESS 화재 영향으로 2분기 실적이 부진했지만, 일진머티리얼즈는 Non-IT(노트북, 스마트폰, 태블릿PC 등 IT제품을 제외한 제품군) 물량 증가와 말레이시아 신공장 매출이 4월부터 반영되면서 양호한 실적을 기록한 것"으로 추정했다.

올 3분기에는 매출액과 영업이익 개선 폭이 더 커질 것으로 내다봤다. 분기 후반부 말레이시아 신공장 풀가동을 앞두고 있어서다.

AI MY뉴스 AI 추천

그는 "말레이시아는 동박 제조원가의 10~15%를 차지하는 전력비가 한국의 1/3, 10%를 차지하는 인건비가 1/4 수준으로 3분기부터 이익 기여가 크게 발생할 것"이라며 "국내 ESS 발주도 지난 6월부터 다시 시작돼 동박 수요 증가에 긍정적"이라고 설명했다. 그러면서 "달러 매출이기 때문에 환율 상승에 따라 추가적인 매출 증가와 수익성 개선도 기대된다"고 덧붙였다.

글로벌 전기차 판매 호조 및 전기차 모델 확대로 동박 시장 수요는 양호하다는 판단이다.

윤 연구원은 "말레이시아 신공장이 차질 없이 가동되고 있고, 전기차용 동박시장은 타이트한 수급 상황이 이어지고 있다"며 "생산능력 증가가 매출 증대로 이어질 것"이라고 전했다.

일진머티리얼즈의 2차전지용 동박인 'I2B' 생산능력은 △2018년 1만5000톤 △2019년 2만5000톤 △2020년말 4만5000톤으로 늘어날 것으로 분석했다.

rock@newspim.com