영상

영상[서울=뉴스핌] 김형락 기자 = 하나금융투자는 와이지엔터테인먼트의 불확실성 요인들이 해소될 때까진 보수적 관점에서 접근해야 한다고 조언했다. 음원 매출 부진, 일부 아티스트 전속계약 해지 등을 반영해 내년 영업이익 전망도 하향 조정했다.

13일 이기훈 하나금융투자 연구원은 "와이지엔터테인먼트는 최대주주 및 빅뱅 멤버 관련 이슈, 아이콘의 리더 탈퇴, 트레져13 데뷔 지연 등으로 본업에 차질 발생하고 있다"며 "불확실성이 해소되기 전까진 보수적 관점에서 접근할 필요가 있다"고 말했다.

투자의견은 '매수'를 유지했다. 목표주가는 기존 4만3000원에서 2만8000원으로 35% 내렸다. 펀더멘털(기초체력) 하향과 산업 밸류에이션(실적대비 주가 수준) 하락을 반영해서다.

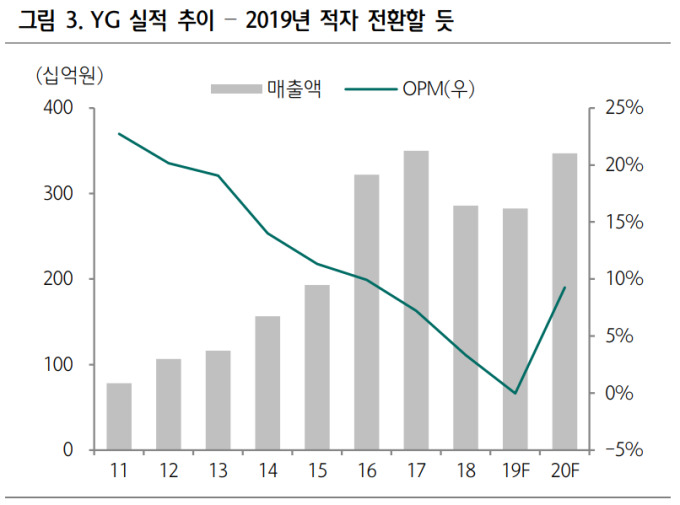

와이지엔터테인먼트 2분기 실적은 부진했다. 매출액은 781억원으로 지난해보다 25% 늘었지만, 영업이익은 2억원으로 84% 줄었다. 이 연구원은 "음원 부분이 전년동기 대비 32% 감소한 89억원으로 부진했다"며 "블랙핑크의 국내 음원 성과가 미흡했고, 빅뱅 공백에 따른 일본 음원 매출이 2개 분기 연속 부진한 영향"이라고 분석했다.

3분기 전망도 어둡다. 그는 "3분기에는 아이콘 컴백, 트레져13 데뷔 연기로 은지원, 위너 솔로(김진우) 컴백만 반영될 것"이라며 "일본을 제외한 글로벌 투어 역시 블랙핑크(3회) 외에는 부재해 적자전환(-4억원)할 것"이라고 예상했다.

내년 예상 영업이익도 하향 조정했다. 하나금융투자가 추정한 와이지엔터테인먼트의 2020년 예상 영업이익은 321억원으로 기존 대비 32% 내렸다. △음원 매출 부진 △리더 탈퇴로 아이콘 팬덤 하락 △트레져13 데뷔 지연 △보수적 비용을 가정한 결과다.

rock@newspim.com