영상

영상[서울=뉴스핌] 성상우 기자 = 2분기 부진한 실적을 기록한 넷마블의 실적이 하반기부터 개선될 것이란 전망이 나왔다. 주요작들의 글로벌 출시가 예정돼있는 만큼, 2분기 실적을 저점으로 반등할 것이란 분석이다.

최진성 현대차증권 연구원은 13일 보고서에서 "3분기엔 주요 게임들의 글로벌 출시가 예정돼있고 기존작들의 실적 개선이 전망되는 만큼 넷마블 하반기 실적은 상반기 대비 개선될 것"이라며 이같이 내다봤다.

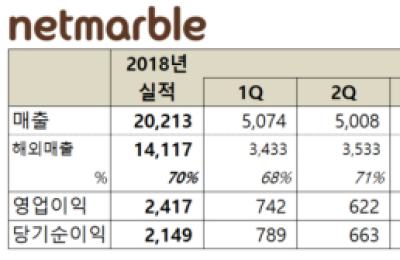

넷마블은 2분기 실적으로 매출액 5262억원, 영업이익 332억원을 기록했다. 각각 매출은 전년동기 대비 5.1% 증가했으나 영업이익은 46.7% 감소한 수치다.

최 연구원은 이에 대해 "신규 출시작의 마케팅비가 선반영됐고 북미 스튜디오 인수·합병(M&A)에 따른 인건비 증가 영향으로 영업이익이 컨센서스 대비 하회했다"고 분석했다.

넷마블의 2분기 마케팅비용은 836억원으로, 지난해 2분기의 786억원 및 전 분기 628억원보다 증가했다. 지난 상반기 기대를 모으며 출시했던 'BTS월드'를 비롯한 주요 시작들에 대한 마케팅 비용이다.

최 연구원은 "BTS월드의 미흡한 흥행과 '세븐나이츠2' 'A3: Still Alive'의 출시 시점 변경으로 상반기 및 올해 이익 추정치는 하향 조정될 전망"이라면서도 "''블레이드소울 레볼루션'의 일본 출시와 '킹오파 올스타'의 글로벌 출시가 예정된 하반기 수익성은 개선될 것"이라고 전망했다.

최 연구원은 3분기 '킹오파 올스타'의 평균 일매출을 4억원으로 전망했다. '일곱개의 대죄'의 일매출은 10억원, '블레이드앤소울 레볼루션'의 일본 일매출은 8억원 수준으로 내다봤다. 4분기 출시가 예상되는 ‘세븐나이츠2’와 ‘A3: Still Alive’의 일매출 예상액은 각 5억원씩이다.

최 연구원은 넷마블의 하반기 실적 개선을 전망하면서도 목표주가는 10만원으로 하향 조정했다. 그는 "BTS월드의 아쉬운 성과와 일부 신작의 출시 시점 변경으로 하향조정한다"며 "주가 상승을 위해선 실적의 확실한 실적 반등과 신작 라인업의 흥행이 필요하다"고 지적했다.

swseong@newspim.com