영상

영상[서울=뉴스핌] 김형락 기자 = NH투자증권은 흥국에프엔비가 고객과 제품 다변화, 원가 개선 통해 올해 영업이익률을 개선할 것으로 전망했다.

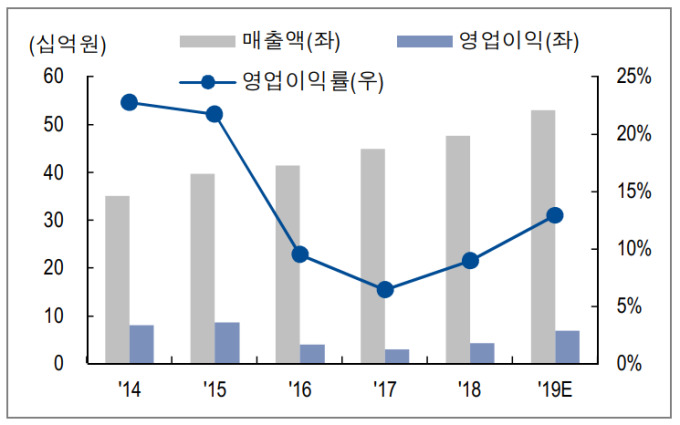

22일 백준기 NH투자증권 연구원은 "흥국에프엔비가 2015년 상장 직후 이익률 감소에 직면했으나 스타벅스, 이디야 등 프랜차이즈 기업 매출 확대와 다품종 소량 생산, 고객 다변화를 통해 이익률 개선 국면에 진입했다"며 "하반기 최대 고객사 스타벅스코리아와의 동반 성장을 기대한다"고 말했다.

2분기 영업이익은 31억원으로 지난해보다 89.1% 늘었다. 영업이익률은 지난 1분기 3.8%에서 2분기 18.2%로 증가했다.

흥국에프엔비는 주요 프랜차이즈와 카페에 음료 농축액, 커피 등 원재료를 생산·판매한다. 주요 제품은 △스타벅스, 이디야, 할리스 등에 납품하는 자몽·유자·청포도·레몬 농축액 △이디야, 파스쿠치로 납품하는 콜드브루, 질소커피 △디저트 빙수를 만드는 빙삭기와 부자재다. 지난 2분기 기준 매출비중은 자몽 등 과일농축액이 52.4%로 주력이다. 스무디, 주스, 커피 등 음료가 각각 10% 안팎이다.

하반기 흥국에프엔비가 스타벅스코리아의 성장 수혜를 누릴 것으로 예상했다. 흥국에프엔비 매출에서 스타벅스가 차지하는 비중은 25%(올 상반기 66억원)로 최대 고객사다.

백 연구원은 "연평균 18.4% 점포 성장을 기록한 스타벅스가 올해도 드라이브 스루 확대로 성장을 이어갈 것"이라며 "현재 납품 중인 병 음료 제품 외 품종 확대로 흥국에프엔비의 수혜가 지속될 것"이라고 분석했다.

비수기 대응 통한 원가율 개선도 예상했다. 흥국에프엔비는 450L를 처리할 수 있는 초고압 살균(HPP) 기계를 추가로 도입해 800L까지 증설할 계획이다.

백 연구원은 "HPP 기계 도입으로 현재 2, 3분기에 집중된 생산을 1, 4분기로 안분하게 될 것"이라며 "감가상각비를 감안해도 1%포인트(p) 이상 원가율이 개선될 것"이라고 설명했다.

rock@newspim.com