영상

영상[서울=뉴스핌] 김승동 기자 = 금융위원회가 '불합리한 보험 사업비 및 모집수수료 개편안'과 관련한 보험업감독규정 일부개정안을 입법예고했다.

26일 금융당국에 따르면 금융위는 지난 1일 이 같은 내용의 보험업감독규정 개정안을 발표하고 이달 중 법규 개정안을 마련, 하반기 중 규제개혁위원회 심사, 금융위 의결 등의 법규 개정절차를 완료한다고 밝혔다.

이 개정안은 소비자의 해지환급금을 늘리기 위해 보험사업비를 축소한다는 게 골자다. 이를 위해 보험에 부과된 불필요한 사업비는 줄이고 보험설계사에게 지급하는 수수료 지급기준도 명확히 한다는 방침이다.

이는 보험민원, 불완전 판매 등을 유발하는 불합리한 사업비와 불투명한 모집수수료 체계를 개선해 보험산업 신뢰도를 높이기 위해서다.

또 보장성보험을 저축성보험으로 오인해 가입하는 일이 없도록 안내를 강화하는 한편 납입보험료의 2배까지 가능했던 추가납입을 1배로 제한했다. 또 설계사에게 지급하는 수수료 기준을 명확히 명문화해 보험신뢰도를 높인다는 계획이다.

우선 금융위는 내년부터 종신보험이나 암보험 등 보장성보험에 포함된 저축성격의 보험료에 부과되는 사업비(계약체결비용) 및 해약공제액을 현행의 70% 수준으로 낮춘다는 방침이다.

해약공제액은 설계사에게 모집수수료를 지급하기 위해 책정한다. 해약공제액이 낮아지면 가입자가 내는 보험료가 2~3% 낮아지는 효과가 있다. 또 해약할 때 받는 환급금도 2차년도에 최대 15% 이상 개선된다. 하지만 보험을 판매하는 설계사가 받는 수수료는 현재의 3분의 2 수준으로 낮아질 것으로 예상된다.

치매보험 등 저축성격이 큼에도 보장성보험으로 구분되어 저축성보험보다 높은 사업비를 부과했던 상품은 사업비 및 해약공제액을 인하, 현재보다 보험료를 3% 가량 인하한다는 방침이다.

이밖에 종신보험 가입을 권유하면서 해약환급금을 통한 연금전환특약을 설명하며 저축성보험처럼 안내, 보장성보험을 저축성보험으로 오인해 가입하는 사례로 인한 민원이 많았다. 이를 방지하기 위해 안내를 강화하는 한편 현재 2배까지 가능한 보장성보험의 추가납입 한도를 1배로 줄인다.

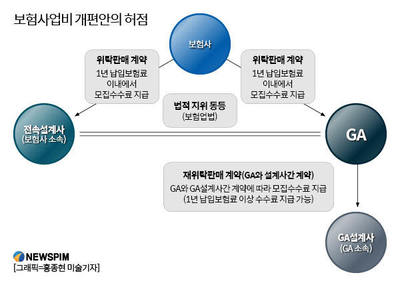

또 보험모집수수료 제도를 개선, 해약공제액을 제원으로 설계사나 법인보험판매대리점(GA)에 지급하는 수수료 지급기준을 명확히 설정하고, 기초서류 관리기준에 명시토록 할 방침이다.

일부 보험의 경우 납입하는 보험료보다 해약환급금과 수수료가 더 많아 보험설계사가 해지를 목적으로 가입하기도 했다. 이를 방지하기 위해 해약환급금과 수수료가 보험료보다 낮도록 설정한다.

0I087094891@newspim.com