영상

영상[서울=뉴스핌] 김민경 기자 = 한국신용평가는 LS그룹에 대해 "대규모 사업 매각후 엘에스엠트론 실적추이와 LS네트웍스 수익성 회복 여부 등 신용도 하향압력이 존재한다"고 분석했다.

27일 한신평은 LS 그룹분석 리포트를 통해 "엘에스엠트론 사업매각대금을 통한 재무구조 개선이 예상에 못미치고 실적부진도 계속되고 있다"며 "LS네트웍스도 이자부담을 하회하는 수익창출력이 이어져 신용도 하향압력이 지속되고 있다"고 분석했다.

엘에스엠트론은 지난 2018년 동박·박막사업을 하는 주요 자회사 LS오토모티브 사업과 자동차부품사업(브레이크호스)을 매각했다. 이에 재무구조는 소폭 개선됐으나 영업현금창출력 약화는 심화됐다. 엘에스엠트론의 매출액은 지난해 1분기 2398억원에서 올해 1분기 2269억원으로 감소했다. 영업이익도 적자 전환하면서 올해 1분기 당기순익은 지난해 278억원에서 -61억원으로 급감했다.

한신평은 "영위사업 전반의 심화된 경쟁구도와 대외환경의 불확실성, 사출성형기의 고착화된 적자기조, 전자부품의 전방수요 둔화, 자회사의 취약한 재무구조와 외형대비 과중한 운전자본 규모 등을 감안하면 단기간 유의미한 실적 회복이 불투명하다"고 분석했다.

지난 2017년 대규모 구조조정을 통해 흑자전환에 성공한 LS네트웍스에 대해서도 "부진한 수익창출력이 문제"라고 밝혔다. 특히 당분간 유통 및 브랜드 사업의 업황이 불리하기 때문에 단기간 내 외형 및 수익성 지표가 크게 호전되긴 어렵다고 봤다.

한신평은 "LS네트웍스는 주력인 브랜드 및 유통 사업의 부진한 실적으로 인해 현금흐름 대비 과도한 차입부담이 지속됐으며 이베스트증권 지분 매각이 잠정 보류돼 재무구조 개선 가능성도 지연되고 있다"며 "향후 수익성 회복수준과 재고부담 완화 여부, 이베스트투자증권 매각 여부가 모니터링 대상"이라고 말했다.

AI MY뉴스 AI 추천

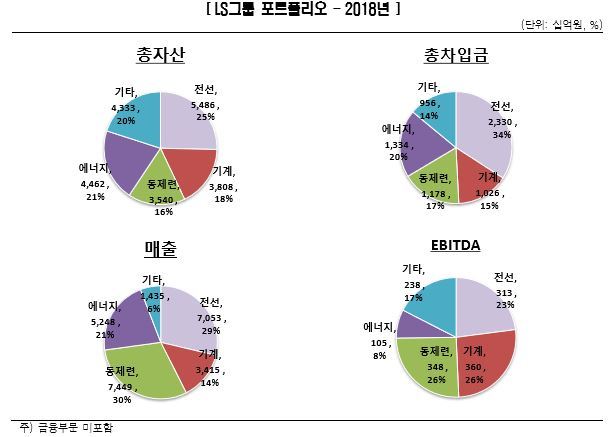

다만 우수한 내수 사업 기반과 대외 시장환경을 감안했을 때 그룹 전체적으로는 양호한 실적흐름이 유지될 것이라고 전망했다. 엘에스엠트론 사업 매각으로 기계부문 실적 변동성이 커질 수 있지만 다각화된 사업 포트폴리오와 영위 업종별 우수한 사업경쟁력이 있기 때문이다. 특히 그룹 주력사업인 전선(28.7%), 동제련(30.3%), 에너지(21.3%), 기계(13.9%) 부문이 대외적으로 선진국 교체 수요와 신흥국 인프라투자를 기반으로 점진적 성장을 보일 것으로 기대된다는 평가다.

한신평은 "LS그룹은 연간 5000억원 내외의 보수적 투자 집행을 통해 잉여현금 창출기조를 유지하고 있다. 순차입금도 점진적으로 경감돼 재무구조 개선세가 이어지고 있으며 향후에도 현 수준의 재무안정성을 유지할 수 있을 것"이라며 "다만 엠에스엔트론과 LS네트웍스 실적 추이에 따른 재무안정성 유지 여부 등 그룹의 재무적 영향에 대해서는 지속적으로 모니터링할 것"이라고 했다.

cherishming17@newspim.com