영상

영상[서울=뉴스핌] 김형락 기자 = 하이투자증권은 와이솔이 530억원 규모 유상증자로 단기 주가 변동성이 커질 것이라고 전망했다. 이번 유상증자는 주당순이익(EPS) 16.5% 희석요인이라고 분석했다.

고의영 하이투자증권 연구원은 30일 "와이솔 주가는 유상증자로 단기 변동성 확대를 피할 수 없다"며 "주가 희석 요인 뿐만 아니라 유상증자 시점과 방법에 아쉬움이 있다"고 말했다.

전날 와이솔이 최대주주인 대덕전자를 대상으로 532억원 규모의 제3자 배정 유상증자를 결정했다고 공시했다. 증자 뒤 대덕전자의 와이솔 지분율은 기존 22.3%에서 31.7%로 늘어난다.

이번에 조달한 자금은 WLP(웨이퍼레벨패키지) 및 SAW(표면탄성파) 모듈 라인 증설에 활용할 것으로 예상했다. 대덕전자 측은 와이솔의 재무구조 개선과 고부가 제품 시장확대를 증자 참여 목적으로 밝혔다.

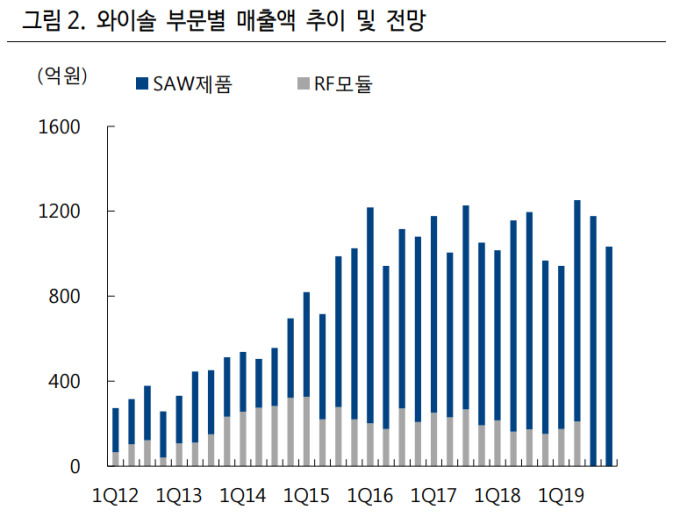

와이솔은 휴대폰에 쓰이는 SAW 필터(주파수 선택 장치), 듀플렉서(휴대폰 통신 주파수를 선택하는데 사용되는 부품)와 이들을 반도체 소자와 집적한 RF(무선주파수) 모듈 제품을 생산·판매하는 SAW사업을 주력사업으로 한다.

고 연구원은 "와이솔의 SAW 필터는 시설 투자 금액이 막대한 사업 모델이고, 향후 성장성이 높은 부문에 대한 투자가 필요하다는 점은 납득할 수 있다"면서도 "△최근 주가 레벨 낮아져 자금 조달 효과가 상대적으로 크지 않고 △올해 상각전영업이익(EBITDA)가 1100억원으로 설비투자 금액을 충당할 수 있으며 △재무구조가 건전해 차입 조달도 가능하다는 점을 생각하면 아쉬움이 남는 결정"이라고 설명했다.

주식수 증가 및 실적추정치 조정을 감안해 목표주가는 기존 2만원에서 1만7000원으로 낮췄다.

투자의견은 매수(Buy)를 유지했다. △SAW 모듈화 지속 △고주파 모듈, 피에조 등 모멘텀(성장 동력)을 가지고 있다는 투자 포인트는 유효하다는 판단에서다.

그는 "주가순자산배율(PBR) 배수가 역사적 하단인 1배(1만2000원) 수준에 근접할 경우 저점 매수가 가능하다"고 덧붙였다.

rock@newspim.com