영상

영상[서울=뉴스핌] 장봄이 기자= 이번주(16~20일) 주간 추천주 목록에 포스코·SK·한화케미칼 등 하반기 실적개선이 기대되는 종목들이 대거 올랐다. 유안타증권과 하나금융투자는 현대모비스·엔씨소프트·호텔신라 등 지난주 추천주를 유지했다.

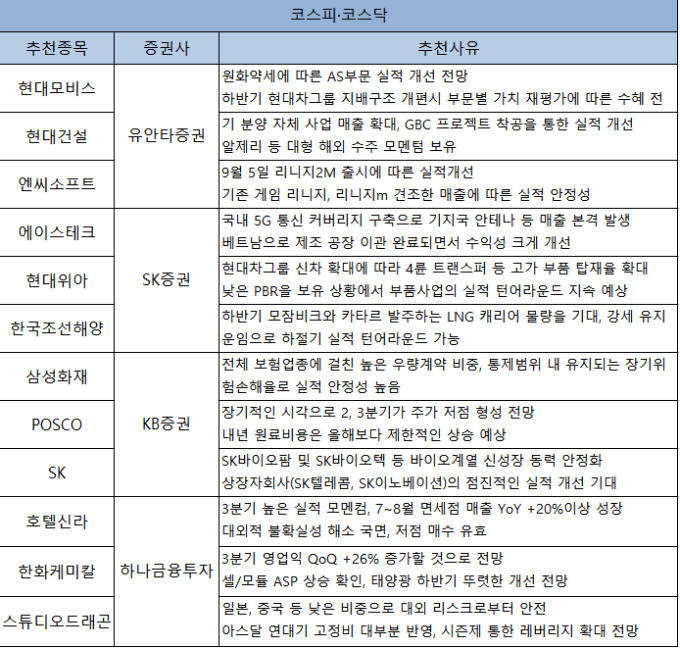

15일 금융투자업계에 따르면 이번주 추천 종목에는 3, 4분기 실적 개선이 예상되는 포스코·SK·한화케미칼·엔씨소프트 등이 언급됐다. 신사업 등으로 수익성이 개선될 것으로 전망했다.

KB증권은 포스코에 대해 장기적인 시각에서 2분기와 3분기가 주가 저점을 형성할 것으로 전망하고, 내년 원료 비용이 올해보다 제한적 상승할 것으로 판단했다. SK는 SK바이오팜과 SK바이오텍 등 바이오계열 신성장 동력의 안정화, SK텔레콤·SK이노베이션 등 상장자회사의 점진적인 실적 개선이 이뤄질 것으로 기대했다.

또 삼성화재는 전체 보험업종에 걸친 높은 우량계약 비중과 통제범위 내 유지되는 장기위험손해율로 실적 안정성이 높다고 평가했다.

SK증권은 현대위아와 한국조선해양의 하반기 실적 턴어라운드가 가능할 것으로 내다봤다. 현대위아와 관련, "현대차그룹 신차 확대에 따라 4륜 트랜스퍼 등 고가 부품 탑재율이 확대되고, 낮은 주가순자산배율(PBR)인 상황에서 부품사업의 실적 턴어라운드가 지속될 것"이라고 예상했다.

한국조선해양의 경우 기존 수주 물량에 대한 옵션 물량과 신조 투자의향서(LOI) 체결 건이 다수 상존하며, 하반기에 모잠비크와 카타르에서 발주하는 LNG 캐리어 물량을 기대해볼 수 있다고 설명했다. 강세 유지중인 운임으로 인해 하절기 투기발주도 나올 수 있어 실적 턴어라운드가 가능하다고 판단했다.

유안타증권과 하나금융투자는 추석 연휴로 인해 지난주 추천주를 유지했다. 하나금융투자는 7~8월 면세점 매출의 성장과 대외적 불확실성 해소 국면에 따라 호텔신라의 저점 매수가 유효하다고 설명했다. 한화케미칼 역시 셀·모듈 평균판매가격(ASP) 상승과 하반기 태양광의 뚜렷한 개선을 전망했다.

유안타증권은 "현대모비스가 원화약세에 따른 AS부문 실적 개선과 하반기 현대차그룹 지배구조 개편시 부문별 가치 재평가에 따른 수혜가 전망된다"고 말했다. 현대건설은 기분양 자체 사업의 매출 확대와 GBC 프로젝트 착공을 통한 실적 개선을 예상했다.

bom224@newspim.com