영상

영상[서울=뉴스핌] 이고은 기자 = SK네트웍스의 렌터카 사업과 계열사인 AJ렌터카의 사업 통합 소식과 관련, SK네트웍스의 모빌리티 사업부문인 카라이프의 영업이익률이 최소 1~2% 개선될 것이라는 분석이 나왔다.

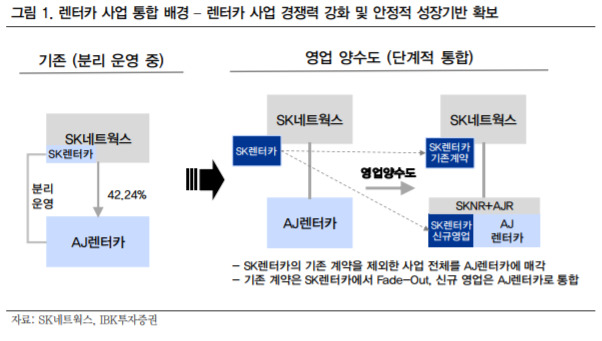

안지영 IBK투자증권 연구원은 25일 SK네트웍스가 전일 SKN렌터카와 계열회사 AJ렌터카의 통합 계획을 공시하면서 "기존 SK네트웍스에 없었던 중단기 1만2000대의 영업 노하우와 AJ법인의 브랜드 격상 및 고객 통합에 따른 중고차 매각 가격 개선, 조달금리 인하, 고정비(운영·인력) 개선, AJ의 보험료 급감이 예상된다"고 했다.

안 연구원은 그러면서 "이로 인해 궁극적으로 카라이프의 영업이익률은 최소 1~2% 개선될 전망"이라고 평가했다.

SK네트웍스는 지난 8월 웅진코웨이 예비 입찰 제안서를 제출하고 실사를 진행하고 있다.

안 연구원은 "웅진그룹이 제시하는 매각 금액과 입찰 제안서를 제출한 전략적 투자자(SI) 및 재무적 투자자(FI)들의 희망 매수 가격 간의 차이가 있는 것으로 추정된다"며 "웅진코웨이 인수합병(M&A)을 가정해도 인수가격 규모와 자금 조달 방법에 따라 기업가치에는 변수가 따를 것"이라고 분석했다.

AI MY뉴스 AI 추천

그는 "기존 사업의 안정적 수익 구조에 더해 소비재 렌탈 사업이 본격화되는 과정에 있다"고 평가하며 "목표주가 9000원과 '매수' 의견을 유지한다"고 덧붙였다.

goeun@newspim.com