영상

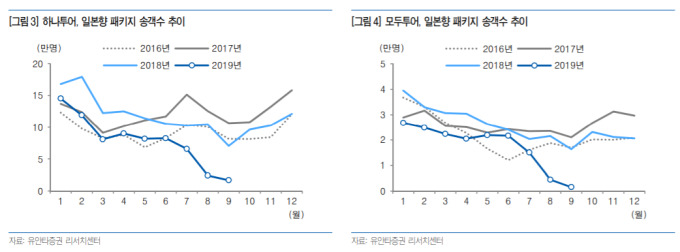

영상[서울=뉴스핌] 장봄이 기자= 유안타증권은 하나투어·모두투어 등 여행업체의 3분기 적자를 추정했다. 내수경기 불안이 해외여행 수요 약세 요인으로 작용중인 가운데 일본향 여행 수요가 급감하면서 2011년 일본 대지진 당시보다 안좋은 모습이라고 판단했다.

박성호 유안타증권 연구원은 4일 보고서에서 "하나·모두투어 12월 예약률 감소폭이 10~11월 대비 완화되는 모습을 보이고 있지만, 일본향 상품의 리드타임이 짧은 점을 감안할 때 바닥권 통과선호로 보기는 이른 상태"라고 설명했다.

박 연구원은 "한일 갈등이 장기화될 경우 일부 일본향 여행 수요가 중국이나 동남아 등으로 대체될 수 있겠지만 전체 수요 증가를 의미있는 수준으로 견인하기엔 역부족일 것"이라고 판단했다. 하나투어 기준으로 보면, 2008년 금융위기 직후보다 조금 나은 수준이다.

하나투어의 경우 3분기 예상 연결실적 매출액은 전년 동기 대비 21% 감소한 1641억원이 예상된다. 영업적자는 33억원으로 컨센서스(-11억원)을 하회할 것으로 예상된다. 모두투어도 3분기 매출액 709억원, 영업적자 24억원으로 적자 전환이 전망된다.

바닥권 매집시점으로 이르다는 판단이다. 박 연구원은 "하나·모두투어 각각 목표주가를 4만4000원, 1만6000원으로 하향조정한다"면서 "현재 업황국면에선 일본 비중이 적은 모두투어에 상대선호 의견을 제시한다"고 말했다.

그러면서 "하나 모두투어의 주가는 상당히 싸진 상태지만, 여행업황 약세 국면이 장기화될 가능성이 있어 바닥권 매집시점으론 이른 시기로 판단한다"고 덧붙였다. 당분간 좁은 박스권에서 횡보할 것으로 내다봤다.

bom224@newspim.com