영상

영상[서울=뉴스핌] 심지혜 기자 = SK하이닉스가 계속된 D램 가격 하락 여파로 3분기에도 부진했다. 수요 회복과 재고 수준의 정상화가 나타나고 있음에도 가격 하락분을 상쇄하지 못했다.

하지만 SK하이닉스는 본격적인 5G 스마트폰 시장 성장을 바탕으로 내년 본격적인 실적 반등을 꾀한다는 전략이다.

◆ 3분기, D램 가격 하락에 실적 부진

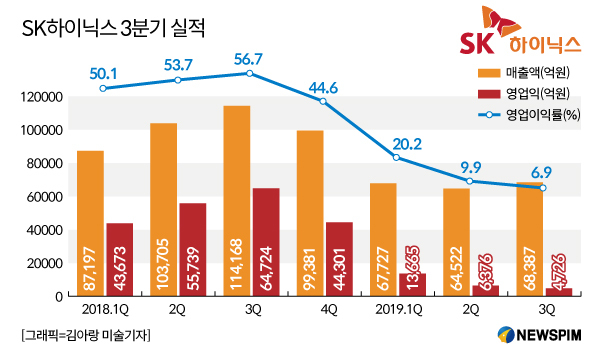

SK하이닉스는 24일 실적발표를 통해 3분기 영업이익 4726억원, 매출액 6조8388억원을 기록했다고 밝혔다. 이는 전년 동기 대비 각각 93%, 40% 감소한 수치다.

전분기와 비교하면 매출은 수요 회복 움직임이 나타나며 6% 늘었지만 영업이익은 26% 줄었다. D램의 단위당 원가 절감에도 불구하고 가격 하락폭을 충분히 상쇄하지 못 한 탓이다.

이에 따라 D램 출하량은 23% 늘었으나 평균판매가격(ASP)이 16% 하락했다. 낸드 플래시의 경우 지난 분기 일시적으로 늘렸던 단품 판매를 축소하면서 출하량은 전분기 대비 1% 감소했다. 대신 단품 가격이 상대적으로 낮아 ASP가 4% 증가했다.

이에 따라 SK하이닉스는 배당 정책에도 변화를 주기로 했다. SK하이닉스는 "올해 현금흐름 악화로 기존 배당정책을 그대로 적용하기는 무리"라며 "올해는 배당정책에 보완이 필요하다고 판단해 검토하고 있다"고 전했다.

SK하이닉스는 4분기부터 상황이 나아질 것으로 예상했다. D램은 데이터센터 고객 재고가 상반기보다 줄어들며 일부 고객들이 구매 물량을 늘리기 시작하고 있다는 점을 긍정적으로 평가했다. 서버 고객사들의 재고가 연초보다 절반 정도로 줄어든 상황이라 내년 1분기 말에서 2분기 초 사이에 수요가 정상화 될 것으로 기대했다.

4분기 출하량은 D램이 한자릿수 중반%, 낸드가 10% 증가할 것으로 예상했다. 연간으로는 D램 10% 후반, 낸드 50% 수준이다.

재고 수준은 D램이 3분기 5주 정도로 전분기(7주)보다 줄었고, 4분기에도 이와 비슷한 수준을 유지한다는 방침이다. 낸드는 지속적인 판매 확대로 3분기 말 6주 후반 수준이며 4분기에는 이보다 줄어 연말엔 정상 수준에 이를 것으로 전망했다.

다만 낸드플래시의 경우 단기간 내 흑자전환이 어려울 것으로 내다봤다. SK하이닉스는 수급 안정화와 가격 상승, 원가 절감 등의 노력으로 수익성을 개선하고 있지만 쉽지 않다는 분석이다.

◆5G폰에 거는 기대..."내년 모바일 D램 성장률 20%"

이를 고려할 때, 하락세를 보였던 SK하이닉스의 실적 반등은 내년부터 본격화될 전망이다. SK하이닉스는 내년부터 글로벌 5G 스마트폰의 폭발적인 성장에 힘입어 안정적 수요 증가가 이뤄질 것으로 기대했다. 서버 수요가 늘고 있지만 SK하이닉스 사업에서 모바일향이 차지하는 비중이 절대적으로 높아 5G폰 시장 성장에 거는 기대가 크다.

SK하이닉스는 "올해 수천만대 수준에 불과했던 5G 스마트폰은 중화권의 중저가 5G폰 보급 확대에 힘입어 내년 2억대 규모로 늘어날 것"이라며 "이는 상당기간 메모리 반도체 수요 증가에 도움이 될 것"이라고 설명했다.

이어 "평균 탑재 용량도 4GB에서 5GB 수준으로 늘어 내년 모바일 D램 성장률은 20%에 이를 것"이라고 덧붙였다.

SK하이닉스는 지속적인 기술 경쟁력을 확보하기 위해 차세대 미세공정 기술 개발과 고부가가치 중심 제품 판매를 확대해 나간다는 팡침이다.

D램은 10나노급 2세대(1Y) 생산 비중을 연말 10% 초반으로 높이고 최근 개발한 10나노급 3세대(1Z) 공정을 적용한 제품 양산도 차질없이 준비한다는 계획이다. 나아가 2021년에는 미세공정의 핵심으로 여겨지는 노광장비(EUV)를 4세대 D램인 1a양산에 적용하고 본격적으로 확대해 나갈 예정이다.

낸드플래시는 96단 4D 낸드 제품의 생산 비중을 연말 10% 중반 이상으로 확대하고, 128단 4D 낸드는 2020년 3분기부터 본격 판매할 계획이다. 또 고사양 스마트폰과 SSD 시장을 중점적으로 공략해 낸드플래시 매출 중 SSD가 차지하는 비중을 4분기 30% 수준까지 늘린다는 방침이다.

다만 SK하이닉스는 내년 생산량과 투자를 올해보다 축소하기로 했다. 미중 무역분쟁 등과 같은 대외 불확실성에 효과적으로 대처하기 위한 선택이다.

D램은 이천 M10 공장의 D램 생산 캐파(CAPA) 일부를 CMOS 이미지 센서(CIS) 양산용으로 전환하고 있으며, 낸드플래시의 경우 2D 낸드 캐파를 줄이고 있다. 신규 팹인 중국 우시 C2F와 청주 M16의 램프업 시점을 조절하고 이천 M16은 내년 하반기에 일차 오픈할 계획이다.

sjh@newspim.com