영상

영상[서울=뉴스핌] 김유림 기자 = 셀트리온헬스케어가 단기 유망주로 추천 받았다. 램시마SC의 유럽 출시에 따른 신규 매출 발생이 예상되면서 추천 종목 리스트에 올랐다. 또 자회사의 성장세가 기대되는 SK가 유망 종목으로 추천했다.

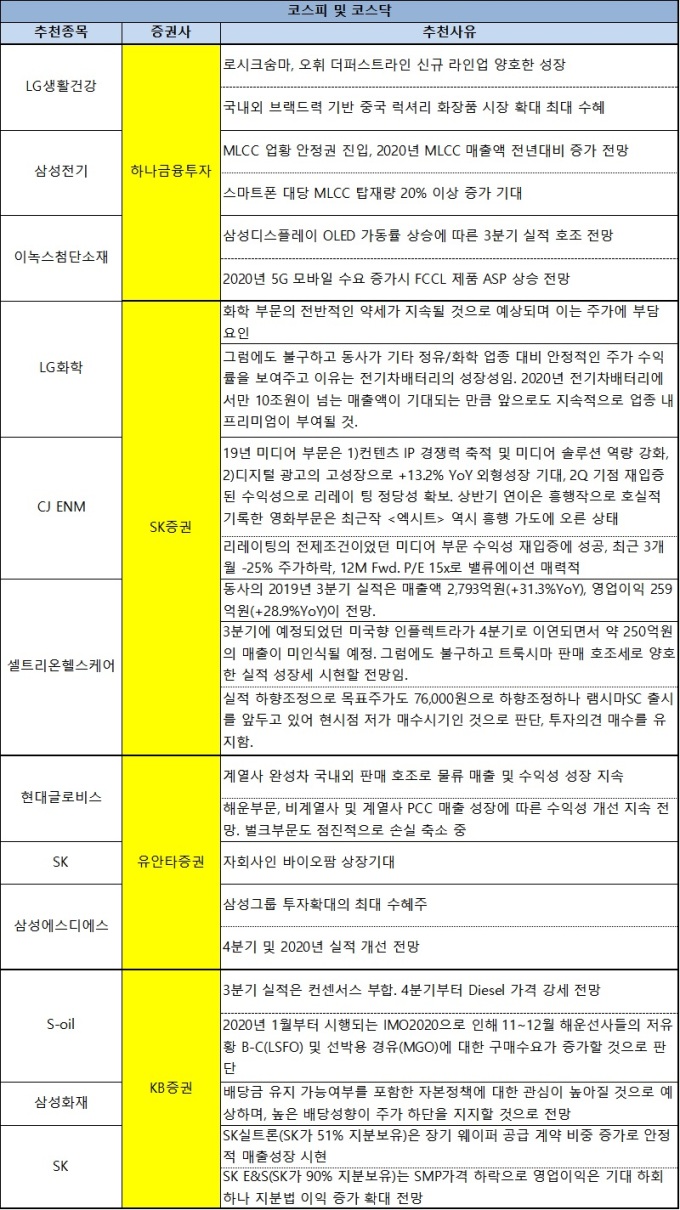

27일 증권업계에 따르면 이번 주(10월 28~11월 1일) 셀트리온헬스케어 SK 현대글로비스 등이 유망종목 목록에 올랐다.

SK증권은 코스닥 시가총액 1위 셀트리온헬스케어에 주목했다.

SK증권은 "올해 3분기 실적은 매출액 2793억원, 영업이익 259억원, 각각 전년보다 31.3%, 28.9% 증가할"이라며 "당초 3기에 예정됐던 미국향 인플렉트라가 4분기로 이연되면서 약 250억원의 매출이 발생하지 않는다. 그럼에도 불구하고 트룩시마 판매 호조세로 양호한 실적 선잧세를 이어갈 것"이라고 전망했다.

이어 "실적 하향조정으로 목표주가도 7만6000원으로 낮추나 램시마SC 출시를 앞두고 있어 현시점 저가 매수시기인 것으로 판단, 투자의견 매수를 유지한다"고 덧붙였다.

램시마SC는 셀트리온이 개발한 바이오시밀러 '램시마'를 피하주사 제형 의약품으로 바꾼 제품이. 지난 9월 유럽 의약품청(EMA) 산하 약물사용자문위원회(CHMP)로부터 승인 권고를 획득한 바 있다. 특히 램시마SC 글로벌 유통과 마케팅은 셀트리온헬스케어가 직접 담당한다.

잘 나가는 자회사 덕에 SK도 추천주 리스트로 나왔다. 유안타증권은 SK에 대해 "자회사인 바이오팜의 상장이 기대된다"고 유망 종목으로 꼽았다.

KB증권은 "SK실트론(SK가 51% 지분보유)은 장기 웨이퍼 공급 계약 비중 증가로 안정적 매출성장 시현한다"며 "SK E&S(SK가 90% 지분보유)는 계통한계비용(SMP) 가격 하락으로 영업이익은 기대 하회하나 지분법 이익 증가가 확대할 것으로 전망한다"고 분석했다.

urim@newspim.com