영상

영상[서울=뉴스핌] 이고은 기자 = 하나금융지주가 3분기 시장 기대를 하회한 실적을 발표한데 대해 KEB하나은행의 순이자마진(NIM) 하락이 경쟁사에 비해 과도하다는 분석이 나왔다.

서영수 키움증권 연구원은 28일 "하나금융지주는 3분기 순이익이 전분기보다 26.9% 증가한 8359억원을 기록했으나, 사옥 매각에 따른 영업 외 이익 3793억원을 제외할 경우 기대치를 하회하는 부진한 실적"이라고 밝혔다.

키움증권은 하나금융지주에 대한 목표가를 4만6000원에서 4만3000원으로 하향조정했다. 다만 실적 악화 우려가 주가에 어느정도 반영된 것으로 판단, 투자의견은 '시장 수익률 상회(Outperform)'를 유지했다.

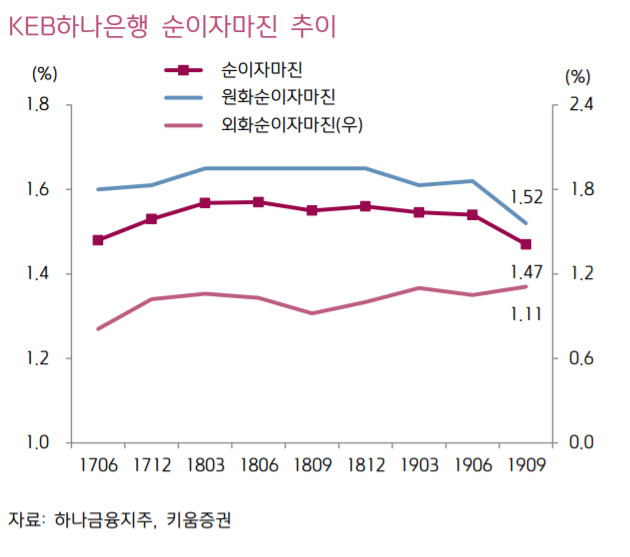

서 연구원은 "3분기 KEB하나은행 순이자마진이 7bp(1bp=0.01%) 하락한 1.47%로 기대했던 수준 이상으로 하락했다"며 "인터넷 신용대출, 전세자금대출 등 금리 경쟁이 심한 분야를 중심으로 높은 대출 성장률을 기록한 반면 저원가성 예금은 증가율이 둔화되었기 때문"이라고 봤다.

그러면서 "KB, 신한 등 경쟁사 대비 KEB하나은행의 순이자마진 하락이 과도하다"며 "전략적 수정을 통해 악화되는 마진을 방어할 수 있을지 여부가 향후 주가의 변수가 될 것"이라고 분석했다. 순이자마진은 은행의 수익성 지표로 자산을 운용해 낸 수익에서 조달비용을 뺀 나머지를 운용자산 총액으로 나눈 수치다.

서 연구원은 "파생결합증권(DLF) 사건 이후 자산관리 수익, IB 부문 수익이 둔화되었다"며 "신탁보수, 수익증권수수료 등 은행 수수료 수익이 감소했고 증권사 실적도 둔화됐다"고 설명했다. 이어 "DLF 사건 이후 파생상품 발행실적이 9월부터 둔화된 점을 고려해 볼 때 4분기 역시 실적 둔화가 지속될 전망"이라고 내다봤다.

goeun@newspim.com