영상

영상[서울=뉴스핌] 김형락 기자 = SK증권은 에스엠이 엔터테인먼트 업종에서 두드러진 실적 모멘텀(상승 동력)을 가지고 있다고 평가했다. 연말 주주 친화정책 발표도 기대요인이다.

전영현 SK증권 연구원은 21일 "에스엠은 실적이 뒷받침되는 상황에서 경쟁사 대비 앞서 있는 중국 모멘텀과 미국 협력사들과의 시너지, 신인 모멘텀이 돋보인다"며 "주가 리레이팅(재평가)을 이끌 스토리도 풍부하다"고 말했다.

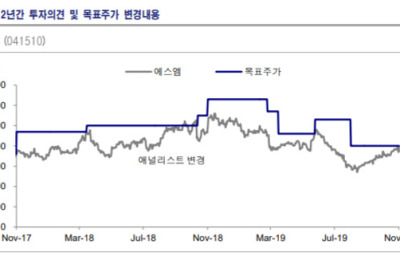

투자의견은 매수(Buy)를 유지하고, 목표주가는 기존 4만1000원에서 4만8000원으로 올렸다.

에스엠은 올 3분기 어닝 서프라이즈를 기록했다. 3분기 연결 기준 매출액이 전년 동기 대비 3% 늘어난 1735억원, 영업이익은 64% 증가한 199억원을 달성했다. EXO 신보 앨범이 좋은 성적을 거두고, 국내·외 음원 매출 성장이 이어지면서다.

연말 주주 친화 정책에 대한 구체적인 방향성 제시도 기대했다.

전 연구원은 "에스엠이 주주 친화 정책을 긍정적인 방향으로 검토하고 있다"며 "배당, 자사주 매입 등 투자자들에게 우호적인 주주정책이 발표될 가능성이 크다"고 설명했다.

4분기 공연 성수기 시즌 진입을 단기 실적 모멘텀으로 제시했다.

전 연구원은 "4분기 슈퍼주니어 컴백과 동방신기, EXO의 일본 투어로 290만장의 국내 앨범 판매와 60만명 수준의 일본 공연 모객을 달성하며 견조한 탑라인 매출액을 유지할 것"으로 예상했다.

3팀의 신인 그룹 데뷔 등 내년 투자 모멘텀도 남아있다.

그는 "에스엠은 중국 그룹 '웨이션브이(WayV)'의 중국 데뷔와 미국 CAA, CMG, Intel 등과의 협력 관계로 북미 및 중국 진출 측면에서 경쟁사 대비 유리한 위치를 선점했다"며 "광고 호조로 내년도 본격적인 SM C&C 이익 개선과 키이스트의 6~7편의 드라마 제작 계획으로 상장 자회사들의 영업이익 개선에 대한 기대감이 높아질 것"이라고 전했다.

rock@newspim.com