영상

영상[서울=뉴스핌] 이고은 기자 = 신한금융투자는 현대미포조선에 대해 석유제품 운반선 발주시장의 턴어라운드(실적개선)수혜가 전망된다며 목표주가 6만원, 투자의견 '매수'를 유지했다. 현대미포조선의 전 거래일 종가는 4만5000원이다.

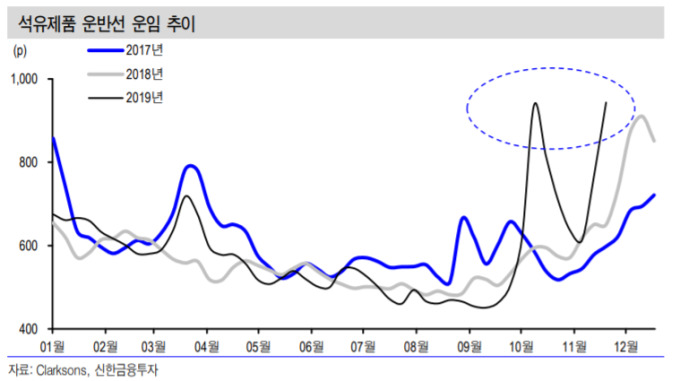

황어연 신한금융투자 연구원은 3일 "석유제품 운반선 발주시장의 회복 신호들이 확인되고 있다"며 "4분기 석유제품 운반선 평균 운임이 저유황 중질유(LSFO) 선수요로 4년만에 반등했다"고 분석했다.

황 연구원은 "글로벌 석유제품 해운사인 스콜피오탱커스(Scropio Tankers)는 2020년 업황 턴어라운드에 대비하기 위해 19척의 중고선을 구매했다"며 "2020년 시행되는 황산화물(SOx) 규제로 인해 석유제품 물동량은 +1.5~8.4%p의 추가 증분이 예상된다"고 밝혔다.

2020년 석유제품 운반선 선복량(배에 실을수 있는 화물의 총량) 증가율은 2.5%(폐선율 1.1% 가정)에 불과하다. 반면에 물동량 성장률은 LSFO 운반 수요 증가로 4.0%가 전망된다.

그는 "현대미포조선의 석유제품 운반선 수주 비중은 59.7%로 업황 턴어라운드의 수혜가 전망된다"며 "2020년 영업이익이 1381억원으로 전년대비 23.8% 성장할 것"으로 전망했다.

그러면서 "10월달에는 회복된 운임에도 부진한 발주, 지속적인 수주잔고 감소가 우려 사항이었다"며 "선주들의 발주 움직임이 확인되고 있다. 우호적인 발주 환경, 연말 막바지 수주로 주가 상승을 예상한다"고 덧붙였다.

goeun@newspim.com