영상

영상[서울=뉴스핌] 김승동 기자 = 한화손해보험이 올해 결산시점 대규모 적자를 기록할 전망이다. 손해율과 사업비가 치솟아 보험영업손실이 커진 가운데 저금리 여파로 투자영업이익마저 악화된 탓이다. 통상 보험사들이 보험영업에서 보는 손실을 투자영업이익으로 메우곤 했지만 한화손보의 경우 그러기도 어려운 상황이다.

10일 보험업계에 따르면 한화손보는 3분기까지 155억원의 당기순이익을 기록했지만 결산시점에는 적자 전환할 것으로 예상된다. 적자 규모는 최대 500억원 이상을 초과할 것으로 보인다. 이는 지난 2009년 제일화재를 한화그룹인 인수한 이후 최대 손실이다.

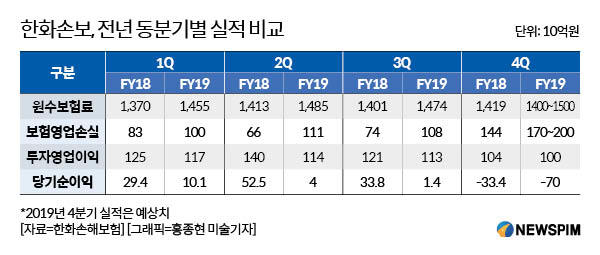

한화손보의 3분기까지 보험영업손실은 ▲1분기 1000억원 ▲2분기 1110억원 ▲3분기 1080억원으로 3분기까지 3190억원을 기록했다. 통상 4분기에는 보험영업손실이 커진다. 이에 ▲4분기 1700~2000억원의 보험영업손실을 기록, 올해 누적 보험영업손실은 약 5000억원을 기록할 것으로 예상된다.

4분기에 보험영업손실이 커지는 이유는 해가 바뀌기 전에 절판마케팅 등을 집행하는 등 사업비를 더 많이 쓰는 탓이다. 특히 내년에는 보험료인상(예정이율 인하)가 확실시되는 상황이다. 이에 보험상품을 판매하기 위한 비용 집행이 많아진다.

반면 투자영업이익은 ▲1분기 1170억원 ▲2분기 1140억원 ▲3분기 1130억원으로 3분기까지 3440억원을 올렸다. 이에 3분기까지는 소폭이지만 당기순이익을 기록했다. 하지만 저금리 여파로 4분기 투자영업이익은 소폭감소가 불가피하다. 이에 올해 누적 투자영업이익은 약 4500억원 가량이 예상된다.

결국 결산시점에는 500억원 가량의 당기순손실을 기록할 것으로 전망된다.

이처럼 결산시점에 순손실이 예상될 경우 보험사들은 보유 채권을 매각해 투자영업이익을 끌어올리곤 한다. 문제는 한화손보의 경우 매각할 채권이 없다는 것. 한화손보는 지난 2018년 1분기에 매도가능채권을 만기보유로 회계상 재분류를 단행했다. 금리 상승기를 대비하기 위해서다.

AI MY뉴스 AI 추천

현재 보험회계 기준으로 매도가능채권은 시가법으로 평가하지만 만기보유채권은 원가법을 적용한다. 이에 매도가능채권은 시장금리 변동에 영향을 받는 반면 만기보유채권은 영향을 받지 않는다. 채권은 시장금리가 높아지면 평가손(채권가격 하락)이 커진다. 한화손보는 보유자산 평가익 하락을 방어하기 위해 채권 재분류를 진행한 것이다.

다만 금융당국은 보험 회계상 보유 채권 계정을 한번 변경하면 최소 3년간은 바꿀 수 없도록 했다. 이에 한화손보는 대규모 당기순손실이 예상되는데도 불구하고 만기보유채권을 매도가능으로 변경하거나 매각할 수 없다. 결국 보험영업에서 발생하는 손실을 그대로 떠안아야 한다.

앞서 한화손보는 ▲2014년 163억원 ▲'15년 953억원 ▲'16년 1122억원 ▲'17년 1492억원 ▲'18년 823억원의 당기순이익을 기록했다.

보험업계 한 관계자는 "손보 상위사들은 대부분 보험영업손실을 투자영업이익으로 메워 올해 순이익을 유지했다"면서 "한화손보도 채권을 매각해 투자영업이익을 만들었지만 4분기에는 채권매각에 따른 이익도 크지 않아 결산시점 당기순손실이 예상된다"고 내다봤다.

0I087094891@newspim.com