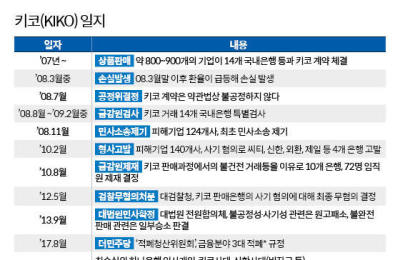

영상

영상[서울=뉴스핌] 박미리 기자 = "키코(KIKO) 피해기업 일부는 아직 소멸시효가 지나지 않았어요. 그래서 민사소송이 여전히 가능합니다. 민사소송으로 가면 피해기업이 오히려 유리할 것이라 봅니다." 키코 공동대책위원회 한 관계자의 말이다. 민사상 손해배상 소송을 제기할 수 있는 법적시효는 계약 체결일로부터 10년, 기업이 문제를 인지한 시점으로부터 3년 이내다. 2008년 상반기까지 계약이 체결돼 키코의 소멸시효는 이미 지났다는 인식을 뒤집은 주장이다.

키코 공대위 측은 키코가 '계속적 계약'인 점을 내세운다. 시효를 계산하는 기준을 계약 체결일로 봐야할 지, 계약 종료일로 봐야할 지 다툴 여지가 있다는 것. 계약 종료일을 기준으로 삼으면, 일부 기업들의 시효는 내년 상반기까지(대개 계약기간 2년) 이어진다.

키코 공대위 관계자는 "소멸시효는 일시적 계약에 대한 것일 뿐, 계속적 계약에 대해선 법 조항이 없다"며 "최근에는 계약기간이 10년인 데다 키코와 비슷한 상품인 TRF(Target Risk Fund)와 관련해 시효를 계산하는 기준을 계약체결 종료일로 본 판결이 나온 바 있다"고 주장했다.

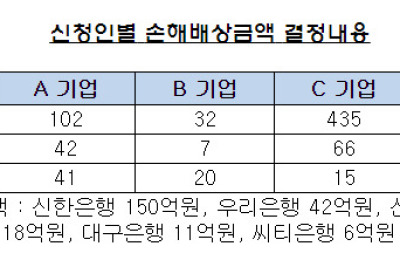

이에 분쟁조정이 결렬되면 키코 피해기업들이 민사소송에 나설 수 있다는 전언이다. 금감원 분쟁조정위원회는 지난 13일 키코 피해기업 4곳에 대한 배상비율을 15~41%로 결정했다. 하지만 은행들이 소멸시효를 근거로 배임이라며 난색을 표해, 조정안이 불수용될 가능성이 있다.

키코 공대위 관계자는 "분쟁조정이 받아들여질 것이라 기대하나, 어그러질 경우 피해기업들이 민사소송을 제기할 수도 있다"며 "법원에 가면 금감원이 제시한 기준에 기업들의 개별적인 사정이 더해질 것이다. 이렇게 되면 자율조정보다 소송이 은행들에 더 불리할 것"이라고 봤다.

하지만 다른 금융권 관계자들은 실현 불가능한 얘기라며 고개를 젓는다. 키코 사건에 정통한 금융권 한 관계자는 "소멸시효 기준은 3년과 10년 중 빨리 도래하는 날이다. 3년 기준을 적용할 때 키코 계약은 모두 시효가 지났다"며 "민사소송이 받아들여질 가능성은 없다"고 못박았다.

한 법조계 관계자는 "은행에서 '시효가 지나 갚을 의무가 없다'는 주장을 하지 않으면, 법원에서 시효가 지났다고 할 수 없다"며 "하지만 이럴 가능성이 없으니, 피해기업은 민사소송을 진행해도 시효 때문에 질 가능성이 매우 크다. 현재로선 분쟁조정이 성사되는 것이 최선"이라고 전했다.

이견이 있기는 검찰 재수사도 마찬가지다. 키코 공대위 관계자는 "사실 관계는 계약마다 다르다"며 "예전에 몇건 불기소 처분됐다고 새로운 것이 불기소 처분된다고 볼 순 없다"고 주장했다. 하지만 이 역시 다른 관계자들은 무혐의를 받은 것에 대해선 재수사가 현실적으로 불가능하다는 입장이다.

그렇다면 키코 공대위에서는 왜 이러한 주장을 하는 걸까. 분쟁조정 과정에서의 협상력과 연관이 있다는 시각이다. 현재 은행이 받아들이지 않으면 피해기업들이 손실을 보전받을 기회가 없다고 알려져있다. 금융권 관계자는 "자율조정 외에도 다른 카드가 있다는 것을 보여주려는 것 같다"고 풀이했다.

일단 은행들은 조정안을 면밀히 검토하겠다는 입장이다. 은행들은 조정안 접수 후 20일 이내 수락 의사를 밝혀야 하지만, 원하면 기간을 20일 가량 연장할 수 있다.

milpark@newspim.com