영상

영상[서울=뉴스핌] 정경환 기자 = 삼성전자가 시장예상치를 웃도는 영업실적을 내놓으며 주가 상승 기대감을 키우고 있다. 전년 대비 부진한 실적이지만 반도체 업황이 바닥을 찍고 돌아서고 있음을 확인한 때문으로 풀이된다. 증권가는 삼성전자 목표주가를 일제히 상향 조정하는 모습이다.

8일 코스피시장에서 삼성전자는 전날보다 1000원, 1.79% 오른 5만6800원에 거래를 마쳤다.

특히, 삼성전자는 이날 코스피가 오전 한때 1.7% 가량 빠지는 가운데서도 줄곧 상승 흐름을 유지했고, 이후 상승폭을 조금씩 키우며 지수 하락을 방어했다.

조병현 유안타증권 연구원은 "6조 원대 중후반 정도 봤는데 컨센서스보다는 잘 나와서 IT 업황 회복 기대감을 자극한 것 같다"며 "오늘은 삼성전자, SK하이닉스가 상승하면서 지수를 지지하는 양상"이라고 언급했다. 같은 날 SK하이닉스는 3.62% 올랐다.

그는 이어 "업황 바닥은 작년 하반기 정도에 지날 수 있다는 예상이 있었는데 회복 속도가 관건이었다"며 "실적으로 잡히는 속도가 얼마나 빠르겠나 의구심이 있었는데 그런 부분을 기대로 바꿔줬다는 것에서 긍정적인 뷰가 유입되는 것 같다"고 덧붙였다.

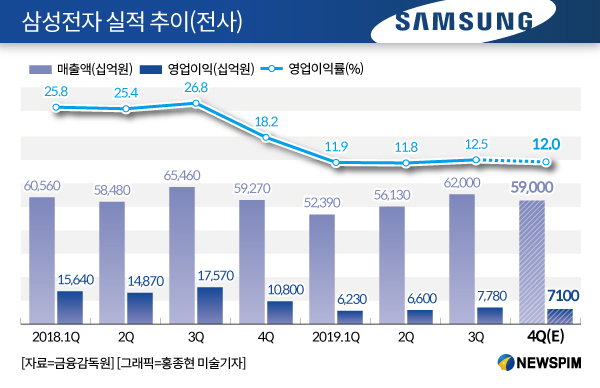

삼성전자는 이날 연결기준 실적(잠정)을 발표, 지난해 4분기 매출 59조 원, 영업이익 7조1000억 원으로 전년동기 대비 각각 0.46%, 34.26% 감소했다고 밝혔다. 영업이익 7조원 대는 6.5조 원 안팎으로 형성된 시장 컨센서스를 상회하는 수치다.

연간 기준으로는 지난해 매출과 영업이익이 각각 229조5200억 원, 27조7100억 원을 기록하며 5.85%, 52.95% 줄었다.

김선우 메리츠증권 연구원은 "기대치를 하회한 매출에도 불구 양호한 영업이익을 시현했다"며 "시장 컨센서스 6조6000억 원 대비 양호한 수준으로 평가된다"고 언급했다.

김양재 KTB투자증권 연구원은 "반도체 부문에서 전방 데이터센터 투자 재개와 PC 교체 수요 발생 영향, 회계 기준 변경과 인센티브 환입 영향으로 영업이익이 기존 추정치 대비 약 5000억 원 개선된 것으로 보인다"며 "영업이익 기준으로 시장 컨센서스를 상회하는 실적을 기록했다"고 분석했다.

예상보다 양호한 실적에 증권가에선 업황 턴어라운드가 확인됐다면서 삼성전자 목표주가 상향에 나서고 있다. 1분기 디스플레이(DP)와 가전(CE) 비수기에도 불구하고, 메모리반도체 업황 개선이 실적 성장을 이끌 것이란 관측이다.

송명섭 하이투자증권 연구원은 "삼성전자 실적 및 주가에 특히 긍정적인 점은 전사 영업이익에서 차지하는 비중이 2018년 76%, 2019년 50%에 달한 반도체 부문 영업이익이 올 1분기부터 빠르게 개선될 것으로 추정된다는 점"이라며 "삼성전자 주가 상승이 올해에는 주당 가치의 개선에 따라 지속될 수 있을 것"이라고 판단했다.

유안타증권은 "올 1분기 반도체 사업부 실적은 본격적인 회복기에 진입할 전망"이라며 "디스플레이 사업과 CE 사업은 1 분기가 비수기기 때문에 전사 실적은 2분기부터 성장궤도에 진입할 것"이라고 봤다.

이어 "삼성전자의 올해 연간 매출과 영업이익은 264조 원, 37조 원으로 전년 대비 각각 14%), 37% 늘면서 가파른 실적 반등에 성공할 것"이라며 "역시나 메모리반도체 업황 개선이 전사 실적 성장을 견인할 것으로 예상된다"고 덧붙였다.

유안타증권은 삼성전자에 대한 투자의견 '매수'를 유지하고, 목표주가는 7만2000원으로 기존 5만6000원 대비 28.6% 높게 잡았다.

한국투자증권은 올해에 이어 내년에도 실적 개선 흐름이 이어질 것으로 봤다.

유종우 한국투자증권 연구원은 "메모리사업의 실적 개선은 2021년까지 지속될 전망이다. 전 세계 반도체업체들의 주가와 마찬가지로 삼성전자 주가도 2020년 실적개선 기대를 이미 많이 반영하고 있다. 하지만, 2021년에도 큰 폭의 실적 개선을 기대할 수 있어 주가의 상승 여력은 아직 남아 있다"며 목표주가를 6만8500원으로 13% 상향 조정했다.

hoan@newspim.com