영상

영상[서울=뉴스핌] 김형락 기자 = 하나금융투자는 전자부품 제조업체 해성디에스가 패키지 업황 호조로 올해 10%대 영업이익률을 유지할 것으로 전망했다.

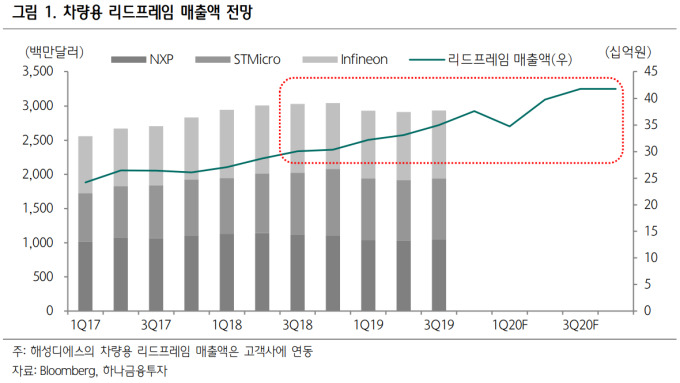

김록호 하나금융투자 연구원은 17일 "해성디에스의 패키지 기판이 적자 아이템에서 벗어나 수익성에 기여해 전사 영업이익률을 10% 내외로 회복했다"며 "글로벌 차량용 반도체 상위 3사향 공급을 통한 매년 12% 견조한 성장세는 의심의 여지가 없다"고 말했다.

이어 "패키지 업황 호조로 인해 매분기 패키지 매출액이 300억원 이상 달성될 가시성이 높아졌다"며 "전사 수익성은 8~10%로 안정화될 것"이라고 전망했다.

투자의견은 매수(BUY)를 유지하고, 목표주가를 기존 2만2000원에서 2만5500원으로 올렸다.

해성디에스의 올해 매출액을 4256억원, 영업이익은 398억원으로 직전 추정치대비 각각 4%, 12% 상향했다.

해성디에스는 작년 4분기 매출액과 영업이익이 각각 전년 동기 대비 24%, 160% 성장한 1065억원, 117억원을 기록했다. 패키지 매출액이 전분기 대비 10% 증가하는 등 매출액이 늘며 수익성도 동반 개선됐다.

rock@newspim.com