[뉴스핌 베이징 = 최헌규 특파원] 2020년 쥐띠해 중국 경제는 계속 전망이 어둡나? 올 한해도 여러 불확실성이 우려되는데 특히 어떤 리스크에 주의해야 하나? 투자 상품으로는 무엇에 주목해야 하나? 글로벌 영향력 확대에 따라 중국 경제의 최근 동향을 궁금해하는 하는 사람들이 많다. 해외 주식 채권 외환 투자자는 물론 부동산 시장에 관심을 갖는 사람들도 중국 경제를 쳐다보고 있다. 미중 1차 무역 합의 서명 다음날인 16일 위챗 궁중하오(公众号, 공식계정) '신스루(新絲路) 투자'는 핵심 키워드를 통해 2020년 중국 경제를 예측 진단했다.

미중 무역전 상품 서비스에서 제도 및 체제 갈등으로 전환

무역전쟁은 2019년 양(量)의 게임 방면에서 진전을 이뤘다. 2020년에는 무역전쟁이 질(質)의 방면에서 격화될 것이다. 즉 G2간의 '수량형 게임'이 '질량형 게임'으로 전환한다는 얘기다. 국제관계, 지역정세, 사회제도, 정치체제, 인권민주, 과학 기술 등이 상품 서비스 무역 대신 게임(싸움)의 주역으로 떠오를 것이다. 무역협상 1단계 합의에 따른 잠깐의 휴전은 다시 충돌로 전환되고 영향도 더 심화할 것이다. 국제 사회가 합종연횡에 휘말려들 가능성이 높다.

美 대선 주자간 중국 때리기 경쟁 격화

미국 대통령 탄핵 정쟁과 임박해오는 대선전이 격화하면서 미국 워싱턴 정가에서는 중국 요인과 중국 테마가 앞으로 수십년간 절대적 비중을 차지할 것으로 보인다. 대선이 다가올수록 미국 정당과 대선 후보들은 중국을 억압할 강경 정책을 놓고 표를 얻기위해 매파 경쟁에 혈안이 될 것이다. 무역갈등외에도 미중간의 충돌은 다방면에 걸쳐 확대될 수 있다.

|

| [사진=바이두] |

L자형 경제 기조 추세화

경제는 기대 처럼 그렇게 쉽게 회복되지 않을 것이다. 중국을 비롯한 세계 주요국 경제는 횡보나 하행선을 탈 것이다. 중국은 리스크 예방과 구조조정을 지속할 것으로 예상된다. 2020년 중국 경제는 한마디로 L자형 추세로 간다고 보면 맞다. 잠재 경제 성장이 계속 떨어지고 미국통화 재정 정책 효과가 감퇴되면서 세계 주요국 경제 성장은 갈수록 위축될 전망이다.

완만한 스테그플레이션

2020년 중국이 조심해야하는 것은 인플레이션이 아니라 스테그플레이션이다. 중국은 이미 2019년 경미한 스테크플레이션이 발생했다. 미국과 EU도 여기에서 자유롭지 못하다. 미국 연준 등이 경기부양을 위해 양적완화를 가속화하면 인플레의 악령이 경제를 압박하게 된다. 이런 상황에서도 세계 경제는 계속 하행 압력을 보일 것이고, 주요국 경제 전반에 완만한 스테그플레이션이 나타날 것으로 전망된다.

|

| [사진 = 최헌규 특파원] 2020.01.17 |

전면적 유동성 공급의 한계, 통화정책은 템포 조절

경기부양을 위한 대대적인 통화공급은 과거의 일이다. 인플레가 우려되는 상황에서 통화정책을 통한 성장 견인 역할은 점차 약화할 게 자명하다. 중국 통화정책은 최대한 안정에 무게를 두고 완화 기조로 가닥을 잡을 것이다.

실질 금리의 대폭 인하는 쉽지않아 보인다. 인플레 우려와 통화 과잉 등 때문에 미국과 중국 등 주요 나라들은 시장 금리를 낮추는데 어려움이 있다. 중국은 그나마 상대적으로 금리를 낮출 여력이 있다. 다만 금융 리스크와 인플레 정도에 따라 금리 정책의 템포는 조절될 수 있다.

구조적 돈 가뭄

시중 자금이 상대적으로 경색되는 상황이 처한다. 돈이 부족하다기 보다는 자산이 너무 커진데 따른 결과다. 미국도 마찬가지지만 중국이 특히 심하다 . 재정을 통화정책 대신 경기부양 구원투수로 내세우면서 국가 재정에도 주름살이 늘고 있다. 미국 중국 유럽 일본 모두 수입은 줄어드는데 지출만 늘어나다 보니 대동소이한 형국이다.

국채 지방채 발행이 대규모로 증가해 채무 부담을 증가시키고 있다. 현재 글로벌 채무는 225조 달러로 사상 최고치다. 중국은 중앙 재정확대, 지방채 발행 증가, 신용채 공급증가, 대형 IPO, 증시 신삼판 정책, 발행시장 융자, 유통시장 해금물량 증가 등으로 자금수요가 급증하고 있다. 구조적 돈 부족은 자산가격을 압박해 신용리스크를 야기할 수 있다.

|

| [사진=바이두] |

A주 전고 후저

주식 투자자들은 시장 분위기와 지수 추이를 최대한 주목해야 한다. 시장 투자 분위기는 연초 무역형세 완화와 통화 완화 조치로 큰 기대에 부풀어있다. 다만 미중간 힘겨루기가 다시 격화하면 낙관적 정서는 삽시간에 신중모드로 바뀔 수 있다. A주의 연초 반짝 호황은 오래갈 수 없을 것이다. '탄화이셴(昙花一现,잠깐 나타났다 눈깜짝할 새 사라짐)'에 주의해야한다. 만약 2020년 상반기중 상하이지수가 4000포인트에 이른다해도 그후에는 맹렬한 조정이 있을 수 있다.

채권시장 오락가락

인프레 우려가 되살아나고 금리가 안정추세이며 구조적 돈 가뭄이 일상화하고 잠재 신용리스크가 채권시장을 억누를 수 있다. 채권 시장이 크게 호전될 것이라고 보기가 힘든 이유다. 중국 채권 시장은 전반에 호조를 보였다가 후반에 갈수록 침체에 빠질 것이다.

|

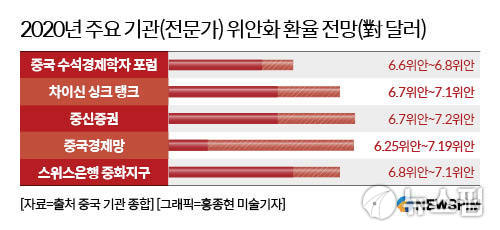

위안화 가치 강세 기조 전환, 비 달러자산 주목해야

위안화는 미중 무역협상 1차 합의서명으로 갈등국면이 완화되면서 강세 기조를 띨 전망이다. 한해 전체적으로는 달러당 6.75~6.7위안 대에서 움직일 가능성이 높다. 투자자들은 최종적인 포트폴리오 전략에서 상품과 채권과 위안화를 포함한 비 달러 자산에 비중을 둬야한다.

불길한 그림자, 몇가지 블랙스완

이란 핵및 북한 핵, 양안(중국 대만)관계 등 지역 충돌 리스크가 우려된다. 비록 가능성은 높지 않지만 일단 사태가 터지면 엄청난 재앙이 될 것이다. 주요국 경제가 전면적 금융위기에 빠져드는 것도 우려스런 일이다. 또한 미국 대선에서 트럼프 대통령이 낙선하는 것도 주식시장에는 나쁜 소식이 될 것이다. 민주당이 집권하면 경제가 쇠퇴할 것으로 예상된다.

베이징= 최헌규 특파원 chk@newspim.com