영상

영상[서울=뉴스핌] 배상희 기자 = 지난해 미중 무역갈등으로 타격을 입은 중국 경제가 '우한(武漢) 폐렴'이라는 또 한 차례의 위기에 맞닥뜨렸다. '제2의 사스(SARS·중증급성호흡기증후군)' 사태가 17년만에 재현될 수 있다는 우려감이 커지면서, 중국 정부가 올해 어렵사리 지켜낸 '바오류(保六, 경제성장률 6% 사수)' 정책 노선 또한 큰 도전을 받게 됐다.

일각에서는 우한 폐렴의 확산 추이가 사스 바이러스의 초기 단계와 유사하고, 수억 명의 인구 대이동이 이뤄지는 춘절(중국 설날)을 앞두고 있는 만큼, 중국 경제에 미칠 파급력이 사스와 맞먹거나 심지어 더 클 수 있다는 전망을 내놓고 있다. 사스가 발발했던 당시처럼 우한 폐렴이 중국 경제의 하방리스크로 작용, 일부 3차 산업을 중심으로 단기적인 국내총생산(GDP) 성장률 하락을 유도할 수 있다는 관측이다. 이와 함께 중국 정부가 사스 사태 당시처럼 통화 정책 완화 강도 확대, 일부 업종을 위한 세금 감면 혜택 등의 하방 압력 대응 노력에 나설 것으로 보여 귀추가 주목된다.

◆ 2003년 사스 악몽 재현되나

중진(中金) 거시경제연구소는 '2003년 사스가 경제에 미친 영향 회고'라는 제목의 보고서를 통해 우한 폐렴이 중국 경제에 미칠 수 있는 파급력을 간접 예측했다.

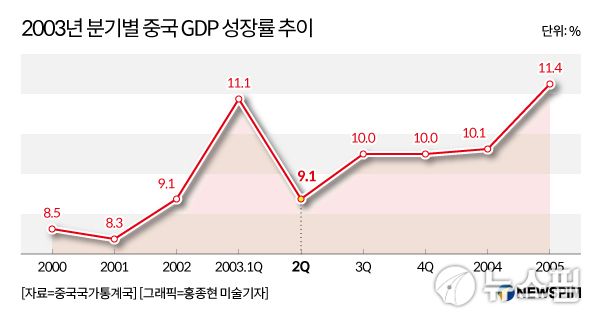

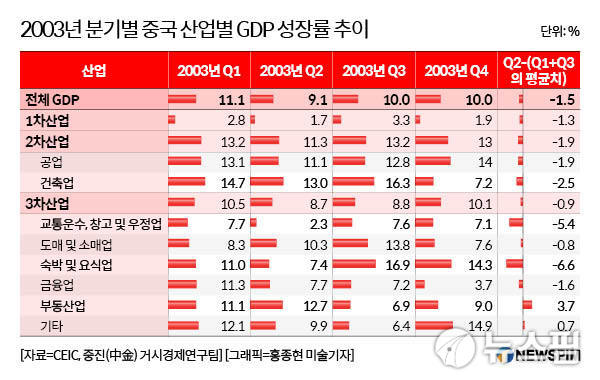

보고서에 따르면 2002년 11월 시작돼 2003년 7월까지 이어진 사스가 중국 경제에 미친 파급력은 2분기에 가장 두드러지게 나타났다. 2003년 1분기부터 4분기까지 전년동기대비 GDP 성장률은 각각 11.1%, 9.1%, 10%, 10%였고, 그 중 2분기 GDP 성장률은 전후 1, 3분기의 평균 GDP 성장률에 비해 1.5%포인트 낮아 사스의 영향이 가장 컸던 것으로 조사됐다.

산업별로는 교통운수, 숙박 및 요식, 관광 등 업종이 가장 큰 타격을 입은 것으로 나타났다. 특히, 중국을 찾는 해외 관광객이 전년동기대비 31% 줄면서, 관광 외화 수입은 전년동기대비 59%, 중국 국내 여객 운송량은 전년동기대비 42% 하락했다.

사스 사태에 따른 경기 둔화에 대응하기 위해 중국 정부가 내놓은 정책 측면에서는 경제가 완전히 안정을 찾은 3분기 말까지 통화 정책 완화 기조를 이어갔다고 설명했다. 2003년 5월 1일부터 민항여객운수업, 관광업, 철도여객운수업에 대해 영업세를 면제해주고, 요식 및 숙박업 등에 대해 감면 혜택을 제공하는 등의 정책을 펼쳤으며, 이로 인해 2003년 하반기 국가 재정 수입 증가율은 다소 둔화됐다고 상기시켰다.

아울러 사스로 큰 타격을 입은 업종을 중심으로 한 신용대출 정책을 확대하면서 대출량은 전년동기대비 23.1% 늘었고, 유동성 공급을 늘리면서 시중 통화량을 나타내는 광의통화(M2)는 8월 들어 전년동기대비 21.7%까지 증가했다고 전했다. 반면, 같은 기간 부동산 시장은 과열 현상을 보였고, 외자도 계속 유입되는 과정 속에서 3분기 말 경기 안정세가 뚜렷해지자 9월 21일 인민은행은 지준율을 6%에서 7%로 상향조정하며 통화 정책 조율에 나섰다고 설명했다.

보고서는 '우한 폐렴' 사태와 관련해 단기간 내 바이러스를 억제한다면 거시경제에는 큰 영향이 없겠지만, 현재 바이러스의 확산 추이를 예측하기가 어려운 만큼, 바이러스 상황 변화에 지속적인 주의를 기울여야 한다고 경고했다.

◆ 새로운 블랙스완의 등장

미국 경제연구조사기관 캐피탈 이코노믹스(Capital Economics)는 우한 폐렴 바이러스 확산은 중국경제의 주요 하방리스크 중 하나라면서 바이러스의 확산 범위, 사망률과 정부 당국의 대응력 등에 따라 경제에 미칠 영향도 달라질 수 있다고 진단했다.

루팅(陸挺) 노무라증권 중화권 수석 이코노미스트는 춘절기간 인구 유동량 증가에 따라 전염병이 더욱 확산되어, 향후 수개월간 상황이 더욱 악화될 수 있다고 예측했다. 아울러 우한 페렴 확산 추이가 사스 사태와 매우 유사하다면서 특히 서비스업에 큰 타격을 입힐 수 있다고 전망했다.

왕타오(汪濤) UBS 이코노미스트는 지난 사스 사태를 경험한 중국 정부 당국이 이번 우한 폐렴 사태에 대해서는 더욱 적극적인 대응을 하고 있고, 바이러스 확산 추이에 대한 정보를 더욱 투명하게 공개하고 있으며, 공공위생시스템도 17년 전보다 개선됐다는 점을 강조했다. 다만, 단기간 내에 바이러스의 확산을 차단하지 못한다면 소매, 관광, 호텔 및 요식, 운수 등 일부 업종을 중심으로 1분기에서 2분기에 이르는 기간 동안 큰 타격을 입을 수 있다고 경고했다.

아울러 2003년 사스 당시처럼 정부가 하방압력에 대응하기 위해 통화 정책 완화 강도를 높이고, 바이러스에 직접적인 타격을 입은 업종을 위한 정책을 펼칠 것이라 예측했다. 구체적으로 연내 인민은행이 지준율과 중기유동성지원창구(MLF) 금리를 각각 추가로 0.5%포인트, 0.1~0.15%포인트 낮출 수 있다고 전망했다.

중타이(中泰)증권은 중국 경제가 하방 압력을 받고 있는 상황에서 바이러스의 공격까지 더해진 만큼, 그 파급력을 간과해서는 안 된다고 경고했다. 아울러 재정 정책 방면에서 적자율이 커질 것이라면서, 정부가 통화정책 완화 기조를 확대할 수 있다고 진단했다.