영상

영상[서울=뉴스핌] 김세원 기자 = 메리츠종금증권은 3일 SK하이닉스가 실적 회복의 초입에 들어섰다고 분석했다. 투자의견 '매수'를 유지하고, 목표주가를 기존의 10만원에서 11만4000원으로 상향 조정했다.

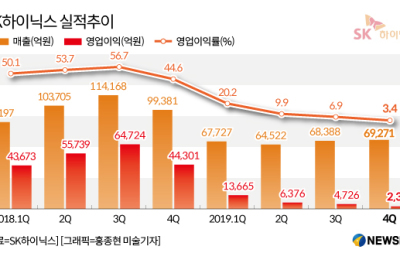

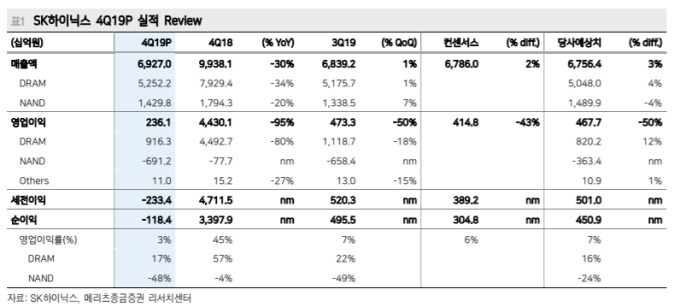

SK하이닉스의 지난해 4분기 영업이익은 2361억원을 기록하며 시장의 기대치(4500억원)를 밑돌았다. 디램(DRAM)과 낸드(NAND) 출하량이 기대치를 상회했지만, 1ynm(10나노미터 중반대)와 96단 등 신규공정 초기 원가 부담과 일회성 비용이 실적 악화를 유발한 것으로 나타났다.

김선우 메리츠종금증권 연구원은 "아쉬운 실적에 비해 낙관적인 전망은 유지됐다"며 "특히 올해 디램 수요 증가율의 경우, 선두업체는 하반기 불확실성에 기반해 10% 중반을 전망했음에도 불구하고 동사는 20%의 긍정적 계획을 제시했다"고 설명했다.

김 연구원은 이어 "신종 코로나바이러스 감염증발(發) 수요 변수와 선두 업체의 추가투자 등 불확실성이 등장했다"며 "상승폭이 제한될 수 있으나 메모리 판가는 연말까지 지속 완만히 상승하리라 예상한다"고 전망했다.

그는 또 "영업이익도 올해 2020년 1분기 4340억원에서 4분기에 2조3000억원까지 증가하며, 연간으로는 4조9000억원을 기록할 것으로 전망된다"고 부연했다.

saewkim91@newspim.com