영상

영상[서울=뉴스핌] 김형락 기자 = 신한금융투자는 인쇄회로기판(PCB) 제조기업 심텍이 5세대 이동통신(5G) 보조금 효과에 힘입어 기판 수요 증가 수혜를 누릴 것으로 전망했다. 올해 영업이익 흑자전환을 예상하며, 목표주가를 1만8500원으로 올렸다.

박형우 신한금융투자 연구원은 10일 "5G 보조금에 따른 스마트폰 출하량 증가로 △유무선 공유기(AP, Access Point)와 모바일 메모리용 패키징기판인 FC-CSP와 MCP 수요 증가 △안테나모듈과 통신칩용 패키징 기판인 SiP 성능 향상을 예상한다"며 "심텍 본사와 자회사 이스턴 모두 가동률이 반등할 것"이라고 말했다.

올해 영업이익은 518억원으로 흑자전환할 것으로 내다봤다. 5G 효과에 주목해서다.

투자의견은 '매수'를 유지하고, 목표주가 기존 1만5500원에서 1만8500원으로 19% 상향했다.

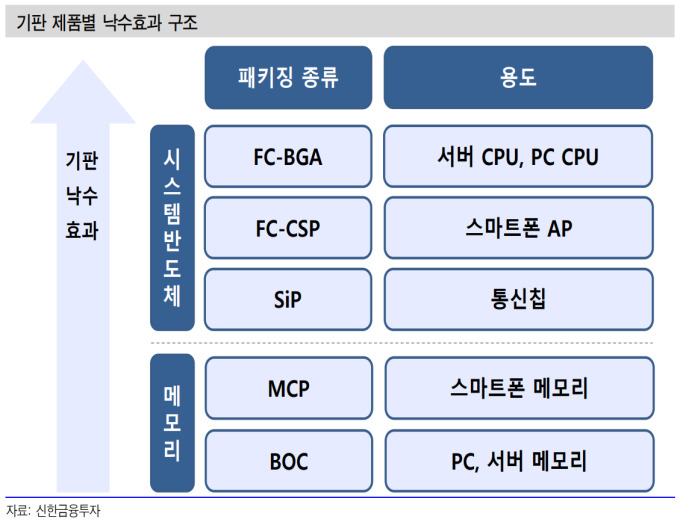

심텍은 반도체 및 정보 통신기기용 PCB(다수 전자부품을 표준화된 방식으로 고정·연결하기 위해 만들어진 배선이 패턴화돼있는 기판)를 생산하는 기업이다. 반도체용 PCB 제조에 특화돼있다. 주요제품은 메모리 모듈용 PCB와 반도체 패키지에 필수적인 MCP(스마트폰 메모리용 기판), FC-CSP(모바일 애플리케이션(AP)용 기판), BOC(PC, 서버 메모리용 기판) 등과 같은 패키지회로기판(Package Substrate, 반도체 칩이 여러 기능을 수행할 수 있도록 통합하는데 필요한 기판)이다.

PCB는 주문생산방식으로 반도체·통신기기 제조업체에 공급한다. 전방산업인 반도체, 통신기기 및 PC 출하량과 각종 전자기기의 기술변화가 수요 변동요인이다.

박 연구원은 "중국에 기판 공장을 보유한 경쟁사들은 코로나 바이러스 영향으로 생산에 차질이 생길 수 있다"며 "반사이익으로 심텍의 상반기 실적 업사이드(상승 여력)가 존재한다"고 설명했다.

이어 "향후 DDR5(현재 D램 시장 주력제품인 DDR4를 잇는 차세대 D램)가 도입될 경우 BOC 기판 가격 상승이 예상된다"며 "이는 심텍 영업이익률 상승으로 이어질 전망"이라고 전했다.

작년 4분기 매출액과 영억이익은 각각 전년 동기 대비 12%, 75% 증가한 2808억원, 96억원으로 예측했다. 메모리 업황 회복 영향에 따른 패키징기판 수요 증가를 감안해서다.

rock@newspim.com