영상

영상[서울=뉴스핌] 백지현 기자 = 글로벌 신용평가사 무디스는 SK텔레콤의 무리한 마케팅비 지출이 기업 신용도에 부정적이라고 경고했다.

무디스는 지난 11일 발행한 보고서를 통해 "SK텔레콤의 부진한 영업실적은 국내 통신시장 내 지속적으로 높은 수준의 마케팅 경쟁을 반영해 기업의 재무지표 개선을 제약한다"고 밝혔다. 그러면서 "레버리지 비율은 SK텔레콤의 현 신용등급 'A3' 대비 취약하며 '부정적' 전망에 반영됐다"고 전했다.

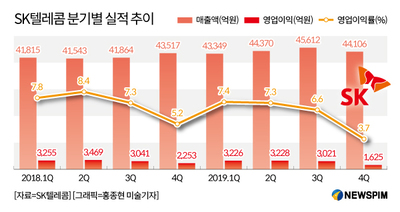

SK텔레콤의 작년 4분기 영업이익은 1630억원으로 전년 동기 대비 2250억원 감소했다. 무디스는 "마케팅 비용이 8520억원으로 전년 동기비 27% 늘고, 감가상각비도 상당히 증가한 것이 주 요인이 됐다"고 분석했다. 5G 서비스 초기 단계에서 단말기 보조금 지급이 증가하면서 대규모 마케팅 비용이 발생한 것이다.

무디스는 "4분기 실적 부진으로 인해 신규 인수한 보안사업의 이익이 연간 기준으로 반영됐음에도 작년 영업이익이 전년 대비 8% 감소한 1조1000억원을 기록했다"고 전했다.

무디스는 "SK텔레콤의 EBITDA 대비 조정차입금 비율은 차입금 증가가 EBITDA 증가로 상쇄돼 2018년과 유사한 수준이나, 조정 전 차입금은 2019년말 기준 10조2000억원으로 직전년 말 (9조7000억원) 대비 증가한 것으로 추산된다"고 했다.

AI MY뉴스 AI 추천

다만, 무디스는 "이동통신 가입자당 평균매출이 작년 2분기 이래 지속적으로 회복돼 4분기에 1.8% 증가했다는 점은 긍정적"이라고 전했다.

무디스는 "자회사 SK브로드밴드와 국내 2위 케이블 TV업체인 티브로드와 합병이 오는 4월까지 마무리될 것으로 예상된다"며 "주식교환방식으로 합병이 성사되면 차입금 증가없이 기업 이익이 증가할 것"이라고 전망했다. 이어 "이는 올해 레버리지 비율이 약 2.3~2.4배 개선될 것이라는 전망을 뒷받침한다"고 전했다.

lovus23@newspim.com