영상

영상[서울=뉴스핌] 김세원 기자 = 한화투자증권은 19일 테스에 대해 신종 코로나바이러스 감염증(코로나19)으로 인한 투자 지연이 메모리 가격 상승을 부추겨 향후 투자 규모가 늘어날 수 있다고 분석했다. 목표주가는 2만9000원에서 3만3000원으로 상향 조정했으며, 투자의견 '매수'를 유지했다.

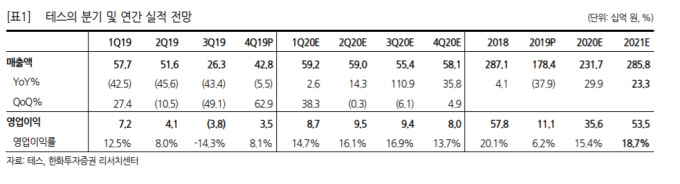

이순학 한화투자증권 연구원은 "테스의 4분기 매출액은 428억원, 영업이익은 35억원을 기록하며 추정 영업이익 28억원을 상회했다"며 "지난해 연간 실적은 매출액 1784억원, 영업이익 111억원으로 2015년 이후 가장 좋지 않았다"고 설명했다.

이 연구원은 "매출액은 2016년과 유사했지만, 그동안 늘어난 인력과 연구개발(R&D) 비용으로 인해 영업이익률은 한자릿수까지 낮아졌다"면서도 "4분기 삼성전자 시안2기 낸드(NAND) 투자가 시작됐다는 것을 확인한 점은 큰 수확"이라고 평가했다.

이어 "올해 매출액 2317억원, 영업이익 356억원을 전망한다"며 "낸드 업황이 지난 3분기부터 개선되면서 삼성전자 시안 2기 투자가 본격화되고 있고, 디램 가격 역시 올해 초부터 상승하기 시작하며 하반기 디램 투자에 대한 기대감도 살아나고 있다"고 설명했다.

AI MY뉴스 AI 추천

이 연구원은 또 "내년까지 투자 사이클이 이어질 것으로 보여 2017년의 주가 상승기를 재차 연출할 것"이라며 "단기적으로 코로나19 바이러스로 인한 투자 지연이 있을 수 있지만, 이는 오히려 메모리 가격 상승을 부추겨 향후 투자 규모는 더 늘어날 수 있다"고 전망했다.

saewkim91@newspim.com