영상

영상[서울=뉴스핌] 문형민 기자 =한국신용평가는 19일 세아상역의 기업어음(CP) 신용등급을 A2-(하향검토)에서 A3+로 하향조정했다.

한신평은 하향 조정의 이유로 ▲태림포장그룹 인수 이후 저하된 재무안정성 ▲잉여현금을 통한 재무부담 축소는 장기적일 전망 ▲이종사업 진출로 인한 실적가변성 등을 꼽았다.

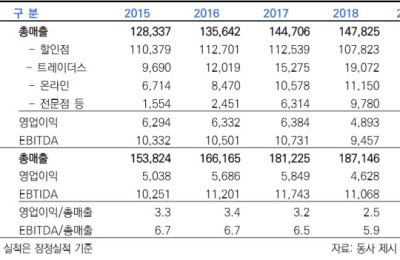

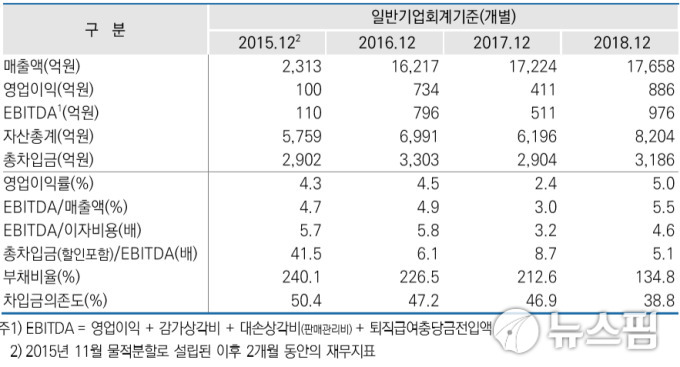

한신평에 따르면 태림포장그룹 인수 이후 올 1월 세아상역의 매출채권할인을 포함한 조정총차입금은 6594억원이다. 여기에 세아인베스트먼트를 통해 조달한 인수금융 약 1600억원과 태림페이퍼가 조달한 인수금융 약 2200억원, 태림포장그룹이 보유하고 있던 약 1700억원의 차입금을 합하면 총차입금규모는 약 1조2000억원 수준.

세아상역과 SPC 및 태림포장그룹의 합산 연간 금융비용은 연 500억원을 상회할 것이라고 한신평은 추정했다. 여기에 CAPEX를 감안한 연간 경상적인 자금소요는 1000억원 수준. 한신평은 "영업현금흐름으로 경상자금소요를 충당하는데 무리가 없는 수준이나 확대된 차입 규모의 감소는 다소 시일이 걸릴 것"이라고 평가했다.

한신평은 "외형 및 영업이익 규모는 확대될 예정이나, 이종사업진출로 인해 실적가변성이 내재돼 있다"고 지적했다.

세아상역의 의류OEM 사업은 매출기준 글로벌 1위(글로벌세아 연결기준)다. 타겟, 월마트 등 미국 유통업체 및 브랜드업체와 10년 이상의 장기거래를 구축하고 있다. 인수한 태림포장그룹이 영위하고 있는 골판지업은 최근 수익성이 크게 개선됐지만 원자재와 제품 가격 스프레드 변동에 따른 수익가변성이 있다.

한신평은 "사업포트폴리오 분산효과와 수익창출력이 확대되는 점은 긍정적이나, 인수효과가 구체화되기까지는 중장기적 관점에서 검토가 필요하다"고 밝혔다.

hyung13@newspim.com