영상

영상[서울=뉴스핌] 김세원 기자 = DB금융투자는 21일 덕산네오룩스에 대해 삼성디스플레이의 QD OLED(퀀텀닷 유기발광다이오드) TV 신규 투자 등의 굵직한 호재에 힘입어 올해 사상 최대 실적을 달성할 전망이라고 분석했다. 투자의견 '매수'를 유지하고, 목표주가는 2만8000원에서 4만5000원으로 상향 조정했다.

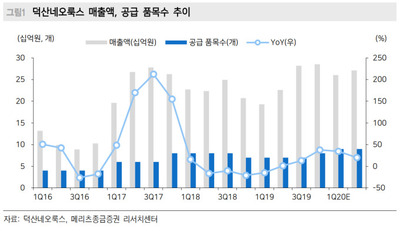

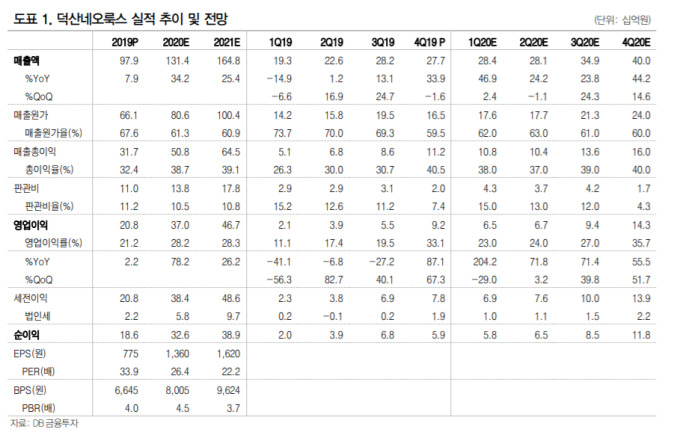

지난해 4분기 덕산네오룩스의 매출액은 277억원, 영업이익은 92억원으로 각각 전년 동기 대비 33.9%, 87.1% 증가하며 시장의 기대치를 웃돌았다. 이는 분기 사상 최대 실적이다. 어규진 DB금융투자 연구원은 "연말 비수기 시즌 진입에도 중국 OLED 패널 업체향 소재 공급이 증가하고, 중저가 스마트폰향 레드 호스트의 견조한 매출이 유지되며 믹스가 개선됐기 때문"이라고 분석했다.

어 연구원은 "올해는 삼성디스플레이의 QD OLED TV 신규 투자와 중국의 플렉서블 OLED 패널 본격 양산 등 굵직한 호재들이 기다리고 있다"며 "또 폴더블 시장의 확대와 전장 및 IT제품으로의 OLED 패널 침투가 가속화돼 2020년 사상 최대 실적을 기록할 전망"이라고 전망했다.

DB투자증권은 올해 덕산네오룩스의 매출액은 전년 대비 34.2% 늘어난 1314억원, 영업이익은 78.2% 증가한 370억원을 기록할 것으로 추정했다.

어 연구원은 또 "현재 진행 중인 QD OLED TV, 중국 플렉서블 OLED 라인 가동, 폴더블 스마트폰 개화, 일본 소재 공급 이슈 등은 OLED 산업의 중장기적 추세로 실적을 가파르게 성장시키며 높은 밸류에이션을 해소시킬 것"이라며 "이에 최근 주가 급등에도 여전히 매수를 추천한다"고 덧붙였다.

saewkim91@newspim.com