영상

영상[서울=뉴스핌] 김형락 기자 = KB증권은 스튜디오드래곤을 코로나19(신종 코로나 바이러스 감염증) 확산에 따른 콘텐츠 소비 증가 수혜주로 제시했다.

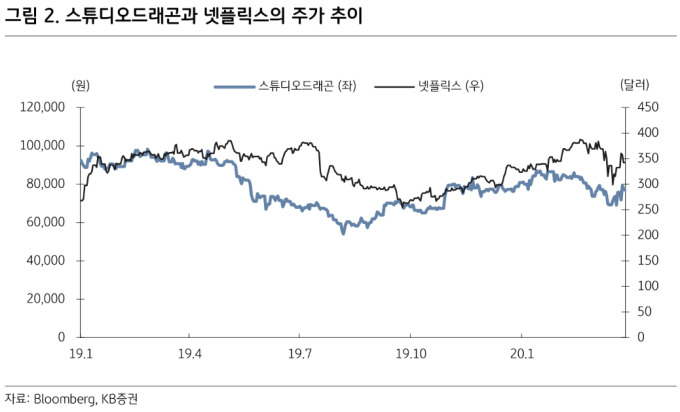

이동륜 KB증권 인터넷·게임·미디어 담당 연구원은 30일 "코로나 확산에 따른 콘텐츠 소비 증가에 힘입어 스튜디오드래곤의 콘텐츠 제작 경쟁력이 부각될 것"이라며 "연초대비 10% 오른 넷플릭스와 주가 동조화가 나타나면서 콘텐츠 수혜주로서 메리트는 유효하다"고 말했다.

투자의견은 매수(Buy)를 유지하고, 목표주가는 10만원에서 9만7000원으로 3.0% 내렸다. 해외지역 판매 확대가 기존 예상보다 지연됨에 따라 2020년 매출액과 지배주주 순이익 추정치를 각각 4.0%, 7.2% 하향 조정하면서다.

올 1분기 매출액과 영업이익은 각각 컨센서스(증권사 추정치 평균)를 각각 3.4%, 3.3% 밑돌 것으로 추정했다. 1분기 매출액과 영업이익은 각각 전년 동기 대비 5.1%, 0.5% 증가한 1175억원, 111억원을 기록할 것으로 예측했다.

이 연구원은 "1분기 드라마 상영횟수는 전년 동기 대비 감소했지만, '사랑의 불시착'을 비롯한 주요 콘텐츠의 양호한 시청률과 넷플릭스향 판매 매출 확대에 힘입어 양호한 실적을 시현할 것"이라고 전망했다.

2분기부터 대작 콘텐츠 방영에 따른 실적 개선을 예상했다.

이 연구원은 "김은숙 작가의 '더킹: 영원의 군주'가 오는 4월 SBS에서 방영할 예정"이라며 "김은숙 작가는 '도깨비', '미스터선샤인' 등 텐트폴(회당 제작비 10억원 이상 작품) 드라마를 다수 집필한 만큼 흥행 기대감이 높으며, 넷플릭스향 판매 마진 확대를 감안하면 2분기부터 실적 개선을 예상한다"고 전했다.

rock@newspim.com